来源:

财联社

随着美联储面对美债暴跌始终 「无动于衷」,美国财政部眼下似乎只能 「自救」 美债了……

让我们先把时光拨回六周前:早在 4 月 14 日,当美债收益率在特朗普的 「解放日」 关税声明后飙升时——当时市场猜测有美国海外 「债主」 正抛售它们持有的部分美国债券以稳定本国货币,这场抛售还因规模高达 2 万亿美元的基差交易同时平仓而雪上加霜,美国财长贝森特就曾发表过一段颇有深意的讲话。

在当时的采访中,贝森特除了透露他与鲍威尔每周共进早餐互相交流外,还表示如果美联储无所作为,他可能会自己 「出手」——美国财政部拥有一个 「庞大的工具箱」,其中一项措施就是 「加大国债回购力度」。贝森特当时表示,该工具箱包含针对美债市场老旧国债的政府回购计划,「必要时,我们可显著扩大美债回购规模。」

如今六周已经过去:美联储依然 「无所作为」,不愿采取任何措施缓解美国国债的困境,而美国国债交易价格继续处于危险水平——30 年期国债收益率逼近 5% 的水平。看起来,贝森特所认为的行动时间似乎到了……

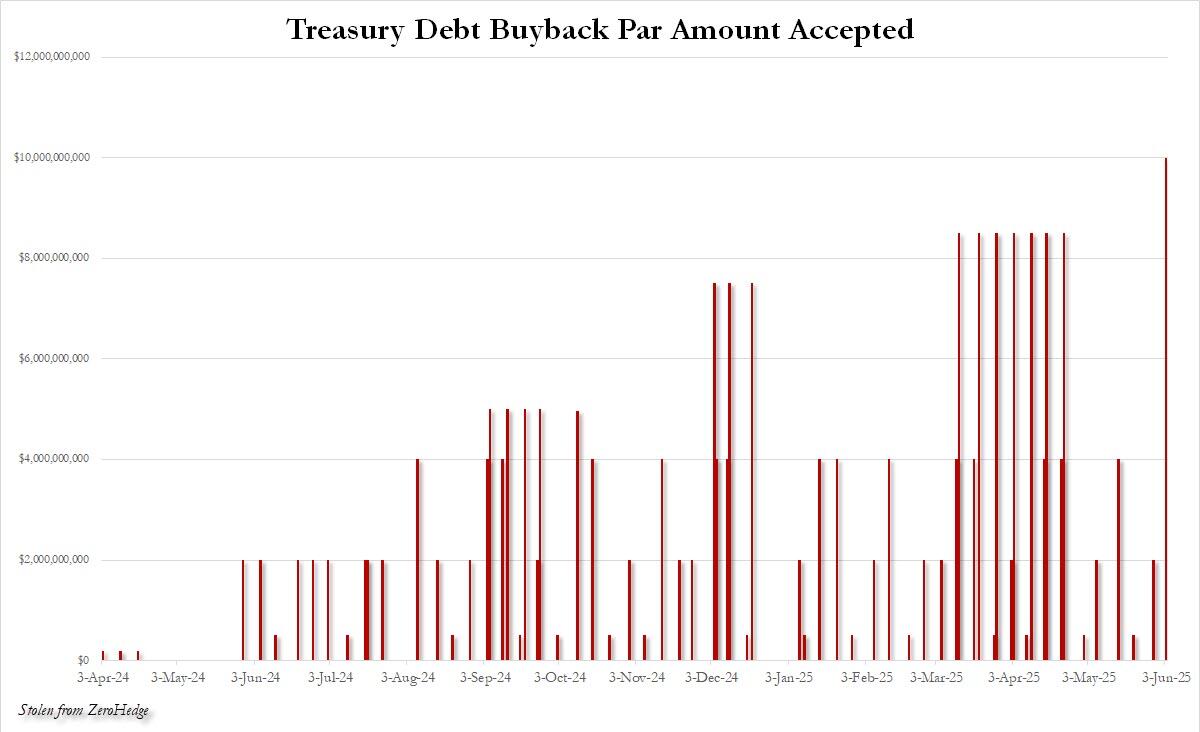

果不其然。美东时间周二下午 2 点,美国财政部公布了其最新国债回购操作的结果。虽然此次操作本身并不出奇——美国财政部自 2024 年 4 月以来几乎每周都在进行此类操作,但其规模却达到了前所未有的程度:高达 100 亿美元,这是美国财政部有史以来规模最大的单次国债回购操作。

美国财政部在去年 5 月启动了 2000-2002 年以来首个常规的美债回购计划,旨在提升交易活跃度较低的老旧债券流动性。至今,类似的操作已经持续了逾一年的时间。

历史上,美联储通常是美国国债市场的干预主力,通过在二级市场大规模购债进行 QE 等宽松货币政策操作。而不少市场人士也将美国财政部的这一国债回购行动比作 「轻型 QE」,因为它实质上是在公开市场上将国债货币化,向市场注入资金,类似于美联储的永久公开市场操作 POMO,也有点类似于股票回购。

值得一提的是,上一次美国财政部国债回购规模接近周二的数额是在 4 月中下旬,当时也恰恰是美债暴跌,美联储不愿出手,必须有人出面缓冲跌势之时……

虽然周二进行的回购的债券期限范围较短——在 2025 年 7 月 15 日至 2027 年 5 月 31 日期间到期的债券,但长债方面的回购操作也将紧锣密鼓地进行。

长债回购代表了什么动向

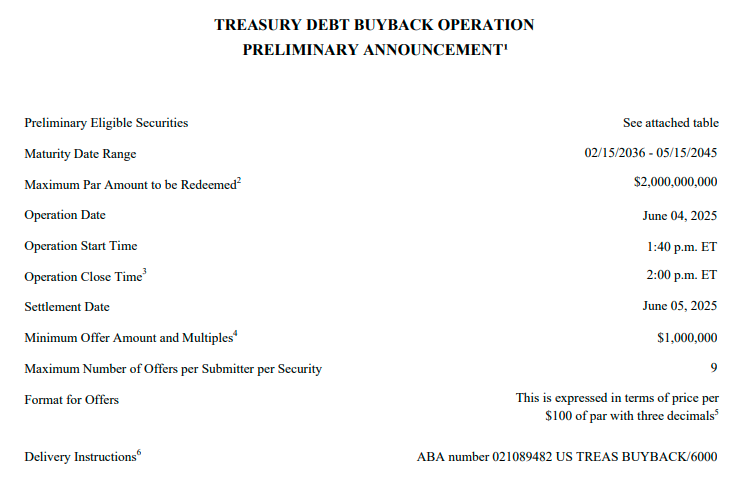

美国财政部周二还发布了初步公告,将在周三完成新一轮的长期债券回购——重点关注 2036-2045 年到期的美国国债,即 10-20 年期国债。最高回购金额为 20 亿美元,与上月规模一致。

法国兴业银行的利率策略师上月就预计,美国财政部未来还可能会增加长期国债的回购规模,最高可达 30 亿美元,以此作为提高流动性的方式。巴克莱银行美国利率研究主管 Anshul Pradhan 也预计,回购计划可能 「变得更加灵活」。

而美国财政部的这一举动,自然也不免会引发市场的一大猜测:随着美联储在大选前两个月 「毫不犹豫地降息」,但在核心 PCE 物价指数跌至新冠疫情危机以来的最低水平后却 「拒绝降息」,贝森特是否最终会介入以控制国债市场?过去几年耶伦时代的积极短债发行策略是否即将被贝森特的积极国债回购策略取代,直到美联储最终采取行动……

(财联社)

文章转载自东方财富