来源:

证券时报

超 4600 股飘绿。

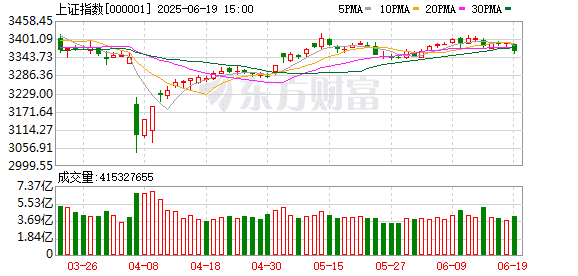

A 股今日 (6 月 19 日) 走势疲弱,沪指跌近 1%;港股大幅下挫,恒生指数跌近 2%,恒生科技指数跌超 2%。

具体来看,A 股主要股指盘中震荡走低,午后加速下探,深证成指、创业板指等跌超 1%。截至收盘,沪指跌 0.79% 报 3362.11 点,深证成指跌 1.21% 报 10051.97 点,创业板指跌 1.36% 报 2026.82 点,北证 50 指数跌近 2%。沪深北三市合计成交 12811 亿元,较此前一日增加近 600 亿元。

场内超 4600 股飘绿,医药板块大幅回落,常山药业20% 跌停,翰宇药业、广生堂等跌超 10%;可控核聚变概念下挫,哈焊华通、爱科赛博、国光电气等跌超 10%;石油板块逆市爆发,首华燃气20% 涨停,科力股份再创新高,山东墨龙、准油股份斩获 5 连板;短剧游戏概念崛起,百纳千成、慈文传媒、掌阅科技涨停;固态电池概念活跃,海科新源20% 涨停,诺德股份斩获 3 连板。

港股方面,两大股指午后大幅下行,恒生科技指数一度跌近 3%。个股方面,截至收盘,同程旅行跌超 10%,石药集团跌超 6%,阿里健康、中升控股等跌超 5%。

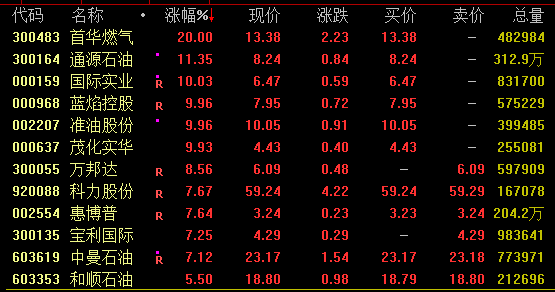

石油股逆市爆发

石油板块午后强势拉升,截至收盘,首华燃气 20% 涨停,通源石油涨超 11%,山东墨龙、准油股份双双斩获 5 连板,国际实业、蓝焰控股、茂化实华均涨停;科力股份涨近 8%,盘中再创新高。

消息面上,截至 6 月 17 日,伊朗和以色列均打击了对方的能源设施。以色列袭击了德黑兰的沙赫兰油库和两座天然气加工厂,导致全球最大气田南帕尔斯气田的一座海上平台生产停止;以色列最大的炼油厂运营商 BAZAN 集团表示,用于生产蒸汽和电力的发电站在伊朗袭击中受到严重破坏,所有炼油厂设施已全部关闭。

光大证券指出,中东地缘局势波谲云诡,油价于 6 月 13 日跳涨后,于 6 月 17 日受消息面因素影响而剧烈波动。展望后市,预计当前主要的能源担忧因素仍未消除:伊朗宣布退出伊核谈判,对伊朗石油生产销售的制裁可能加剧,2025 年 1—4 月,伊朗原油产量约为 330 万桶/日,2025 年至今伊朗原油出口量约 150 万桶/日,占全球海运原油出口的 4%;同时,伊朗关闭霍尔木兹海峡的风险仍存,2025 年至今,全球约 11% 的海运贸易量经由霍尔木兹海峡,其中包括 34% 的海运石油出口、30% 的液化石油气出口、20% 的液化天然气贸易、18% 的化学品贸易和 7% 的汽车贸易,若伊朗关闭海峡出口,将对全球原油贸易产生破坏性影响,地缘政治冲突使得全球原油运输风险上升,因此油价有望在地缘政治前景的不确定性影响下震荡上行。

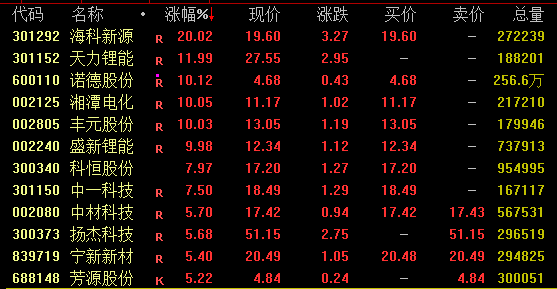

固态电池概念活跃

固态电池概念盘中走势活跃,截至收盘,海科新源 20% 涨停,天力锂能涨约 12%,湘潭电化、丰元股份、盛新锂能等涨停,诺德股份斩获 3 连板。

消息面上,第五届中国国际固态电池科技大会暨 2025 先进电池材料与智能装备技术展 2025 年 6 月 19—20 日举行。

机构表示,在国家政策的强力支持背景下,产业链各环节企业相继发布全固态电池技术解决方案。同时,低空经济、机器人等新兴应用场景的需求催化持续释放,多重利好叠加下,固态电池产业化进程有望加速。

东吴证券指出,政策端来看,2025 年 4 月工信部印发建立全固态电池标准体系,此前投入 60 亿元全固态专项研发资金;应用端来看,终端路试& 电池龙头中试逐步落地,宝马、奇瑞等车企接连启动路试,商业化进展超预期,同时宁德时代、清陶等电池厂商全固态中试线搭建。工信部预计 2025 年底前进行中期审查,目前固态电池难点主要在于制造环节,预计 2025—2026 年进入中试线落地关键期,设备迎来持续迭代优化阶段。

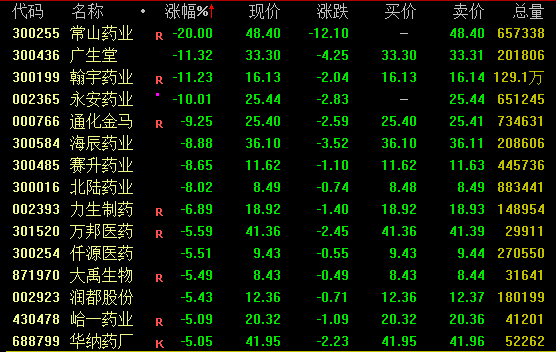

医药板块下挫

医药板块今日大幅回落,截至收盘,常山药业 20% 跌停,翰宇药业、广生堂跌超 11%,永安药业跌停,通化金马跌超 9%。

值得注意的是,常山药业 18 日盘中刚创出历史新高,近一个半月以来,该股已累计大涨近 190%。

常山药业日前提示,公司艾本那肽注射液尚未上市销售。艾本那肽注射液用于治疗 2 型糖尿病的上市许可申请已经获得国家药监局受理,目前处于专业审评阶段,艾本那肽注射液上市审评后续环节仍然较多,最终能否获批上市及获批时间仍存在不确定性。治疗 2 型糖尿病药物种类较多,GLP1RA 为其中之一,且 GLP1RA 类药物也有多款已经上市或在研,即使未来艾本那肽注射液上市,也面临较高的市场竞争风险,盈利情况存在较大不确定性。

永安药业此前 5 日斩获 3 个涨停板,公司日前公告称,近期公司股价短期涨幅较大,已严重偏离大盘走势,存在较高的炒作风险。但公司基本面没有重大变化,也不存在应披露未披露的重大信息。2025 年一季度,公司处于亏损状态。

(证券时报)

文章转载自东方财富