来源:

券商中国

随着华东、华北主流钢厂对焦炭采购价格上调 50-55 元/吨,焦炭第五轮提涨全面落地。

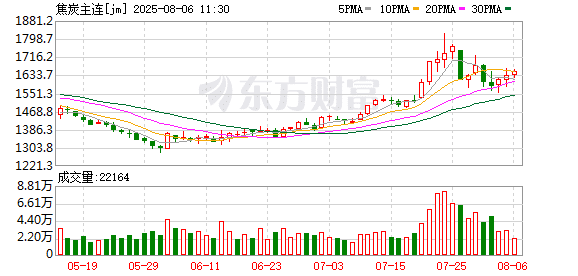

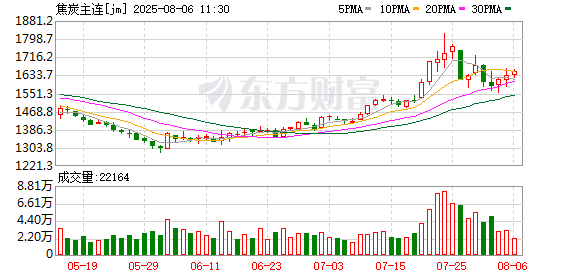

目前,此轮焦炭涨幅已经累计 250-275 元/吨。由此,焦煤期货价格周一价格大幅上扬后,5 日主力合约一度触及涨停,收盘涨幅近 7%。此外,多晶硅期货主力合约日内涨幅扩大至 5%,报 51200 元/吨。

第五轮焦炭全面落地和产地焦煤价格上涨,成为本周焦煤连续上涨的重要动能。2025 年 8 月 4 日,全国多地钢厂对焦炭采购价执行第五轮提涨,湿熄焦、干熄焦分别上调 50 元/吨和 55 元/吨,标志着本轮提涨全面落地。

与此同时,产地焦煤也在进一步上涨。根据我的钢铁网最新统计,8 月山西大矿铁路长协价格环比上涨情况显示,主焦煤上涨 150-200 元/吨,肥煤上涨 200 元/吨,1/3 焦煤上涨 150 元/吨,瘦煤上涨 130 元/吨,气煤上涨 150 元/吨,贫瘦煤上涨 130 元/吨。

山西一位煤炭行业贸易商对证券时报-券商中国记者表示,煤价中枢从中长期来看仍将逐渐上移。在焦煤前期连续暴涨的情况下,当前煤矿销售情况较好,普遍有预售订单待执行,坑口煤价格保持坚挺,部分报价继续小幅探涨。贸易商手中煤炭库存水平开始上涨。

根据我的钢铁网,上周 523 家样本矿山精煤库存环比减 30.2 万吨至 248.3 万吨,创 2024 年 3 月以来最低水平;洗煤厂精煤库存减 9.23 万吨至 166.38 万吨,创一年低位;港口进口炼焦煤库存下降 3.53% 至 493.94 万吨。但上周独立焦企及钢厂炼焦煤库存分别环比小增至 992.73 万吨和 803.79 万吨,均创近半年高位。

在刚刚过去的 7 月份,黑色系产品的现货市场和期货市场,都迎来了同比上涨,成交量也都出现普遍上扬。在现货市场上,兰格钢铁网的监测数据显示,截至 7 月底,全国钢材综合价格为 3677 元/吨,较上月同期上涨 247 元/吨,环比涨幅为 7.2%,年同比上涨 0.1%。

在期货市场上,中国期货业协会最新统计资料表明,以单边计算, 7 月全国期货交易市场成交量为同比增长 48.89%,成交额同比增长 36.03%。其中,焦煤品种 7 月份成交量同比增长超 19 倍,环比增长 112.48%;成交金额同比增长 12.54 倍,环比增长 183.69%。

百亿私募重阳投资最新研报认为,事实上这类 「内卷式」 竞争的案例并非我国独有,全球其他经济体历史上也或多或少能看到恶性竞争的案例,比如 20 世纪 30 年代的美国 「大萧条」 时期,企业亏损严重。作为一个历史经验,其留给世人的长远遗产在于:政策的介入的确会有效遏制无序竞争进一步恶化,但行业最终还是要在健全的法治和市场化的秩序下走向健康发展的道路。

(券商中国)

文章转载自东方财富