AI 芯片领域再遭遇黑天鹅。

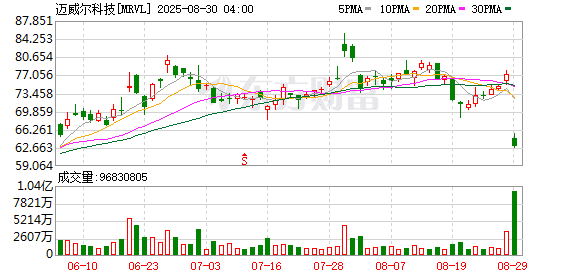

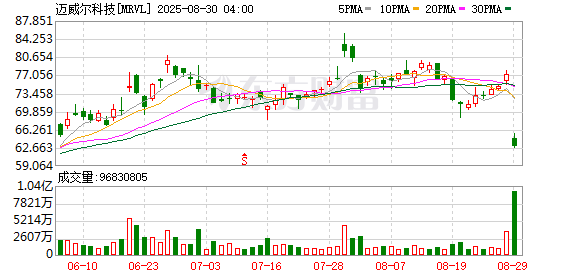

受业绩不及预期及令人失望的第三季度业绩指引影响,当地时间 8 月 29 日,美股 AI 定制芯片巨头——迈威尔科技遭遇猛烈抛售,股价暴跌近 19%。今年以来,该公司已累计下跌超 40%。

财报显示,该公司预计第三季度的营收为 20.6 亿美元,低于分析师一致预期的 21 亿美元。对于业绩指引的波动,迈威尔科技首席执行官 Matt Murphy 解释称,公司定制芯片业务的增长预计将是 「非线性」 的。这意味着该业务在第三季度可能表现平平,但在第四季度将 「大幅走强」。

不过,市场仍对公司增长轨迹感到担忧。

美国银行分析师 Vivek Arya 表示,对于迈威尔科技中短期内的 AI 增长前景,他 「未感受到 (与估值) 同等程度的信心,也未看到清晰的发展前景」。基于此,他将迈威尔科技的评级从 「买入」 下调至 「中性」,并将目标价从 90 美元降至 78 美元。

Arya 在给客户的报告中写道:「目前我们察觉到两方面的不确定性正逐步上升:一是迈威尔 (与微软合作的 Maia) 新项目的推进时间,可能从 2027 财年下半年 (2026 年末) 推迟至 2028 财年 (2027 年);二是该公司在亚马逊下一代 3 纳米芯片项目中的份额。因此,我们将公司 2026 年数据中心业务的同比增长率预期从之前的 23%—25% 下调至中双位数水平。我们认为,『中性』 评级更能体现并平衡迈威尔的发展机遇、知识产权(IP) 覆盖广度,以及其 AI 销售的波动性、客户相关风险,还有公司在定制芯片领域面临的激烈竞争。」

此外,财报显示,迈威尔科技第二季度营收为 20.1 亿美元,同比增长 58%,符合分析师预期。其中,数据中心业务贡献营收 14.9 亿美元,同比增长 69%,不及分析师平均预期的 15.1 亿美元。调整后每股收益为 0.67 美元,符合分析师预期。

值得注意的是,8 月 29 日,美股芯片股普遍调整,费城半导体指数大跌超 3%,博通、超威半导体、英伟达、台积电等均下跌超 3%。

华尔街分析师认为,迈威尔科技等美股芯片股股价剧烈波动的根源在于美股 AI 芯片概念股此前积累了过高的期望,估值都非常高,这使得相关上市公司的财报几乎没有犯错的余地。

事实上,此前英伟达公布的 2026 财年第二季度财报显示,公司该季度营收录得 467 亿美元,预期 460 亿美元。除此之外,该公司还批准额外 600 亿美元股票回购。同时,英伟达对第三财季营收指引为 540 亿美元,上下浮动 2%,也超过市场预期的 534.6 亿美元。

虽然超预期增长,但对英伟达抱有极高期待的资本市场却对该份财报无法认同。数据显示,公司营收同比增幅已连续 9 个季度超过 50%,但该季度也是这一周期内增长速度最慢的一个季度。尤其是该份财报中,数据中心的营收低于预期——同比增长 56% 至 411 亿美元 (市场预期 413 亿美元)。

这引发了市场对人工智能领域巨额支出增速放缓的担忧。数据发布后,英伟达当天盘后一度跌超 5%。

8 月 28 日,英伟达 CEO 黄仁勋在财报电话会议中直接驳斥 「AI 芯片支出热潮终结」 的担忧,明确预测未来五年全球 AI 芯片市场将扩容至数万亿美元,以此安抚因公司短期增速放缓而不安的投资者。

黄仁勋强调,AI 算力需求仍在爆发,他表示,推理型智能体 AI 算力消耗较传统机器人高 100—1000 倍,而英伟达当前 GB300 芯片已全速量产 (周产能 1000 机架),明年批量生产的 Rubin 平台将进一步补能。此外,其网络业务 (Spectrum X 以太网) 年化营收超 100 亿美元,同比增 98%,成重要增长极。

「我们处在 AI 新工业革命开端,基础设施建设才起步。」 黄仁勋补充,今年全球四大云服务商 6000 亿美元资本支出、主权 AI 建设等趋势,都将支撑市场长期扩张。

(证券时报)

文章转载自 东方财富