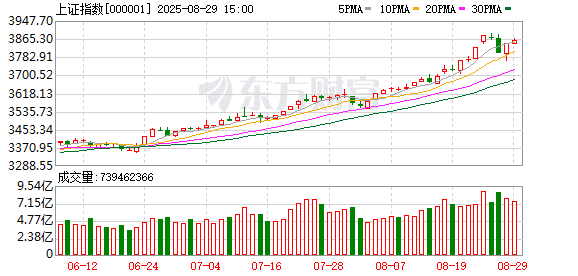

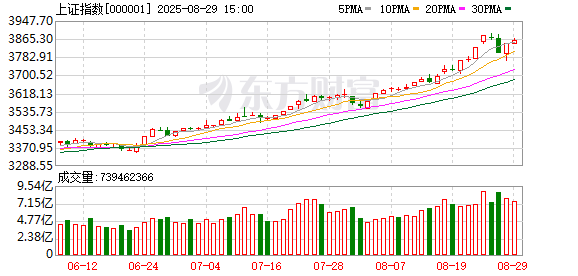

本周沪指上涨 0.84%,深证成指上涨 4.36%,创业板指上涨 7.74%。下周 A 股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

中原证券:三大动力依然稳固 中期慢涨格局有望延续

2025 年 A 股上市公司整体盈利增速预期由负转正,结束此前连续四年的下滑趋势,其中科技创新领域盈利弹性最为显著。美联储释放降息信号,全球流动性预期宽松,美元走弱利于外资回流 A 股。中长期来看,居民储蓄转移、政策红利释放及盈利周期回升三大动力依然稳固,中期慢涨格局有望延续。预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注电池、半导体、通信设备以及能源金属等行业的投资机会。

西部证券:行情行至中途 继续布局 「看长做短」 的 3 条主线

居民资金尚未大量入市,但存款搬家已初现端倪。存款搬家伊始,市场可能遭遇 2-3 个月的盘整。考虑到当前市场风格已经比较极致,当前与其继续追逐热点,不妨看长做短,布局中国优势的 「硬通货」+「硬科技」 主线及 「反内卷」 主线。

中泰证券:短期维持谨慎乐观 中期坚定把握科技主线和港股红利

近期市场或持续维持乐观情绪。但是,根据本周的资金面分析,当前时点仍需注意 9 月中上旬波动加大的风险。短期维持谨慎乐观,防御配置优先,中期坚定把握科技主线和港股红利。

华金证券:九月延续慢牛走势 继续逢低配置科技成长和部分周期

今年 9 月 A 股可能延续震荡上行的慢牛走势,成长可能继续占优,继续逢低配置科技成长和部分周期、消费等行业。9 月科技成长和部分周期行业可能相对占优。一是复盘历史,牛市中的 9 月小盘成长、中报压力释放的行业表现相对占优。二是今年 9 月科技成长和部分周期行业可能相对占优。9 月增量资金流入下科技成长和核心资产等可能占优。

浙商证券:慢牛途中双向波动 中线拿稳、短线勿追

本周市场放量上攻,上证续创近 10 年新高,但波动率明显提高。展望后市,从市场放量上涨态势结合汇率升值走势,我们认为本轮 「系统性 『慢』 牛」 中线依旧健康向上,但短期走势出现一定不确定性。配置方面,我们建议中线仓不做调整,短线仓适当谨慎追高。行业方面,继续采取 「大金融+泛科技」 均衡配置,增加对前期落后板块地产及中字头的关注度,同时结合汇率走势增加对大金融板块关注度;此外,注意挖掘年线上方低位个股,做好板块内 「高低切」。

国金证券:行情扩散正在演绎 A 股权重股的修复才刚刚开始

当前国内制造业企业经营状况正在好转,并且在工业企业经营数据和半年报中均得到验证。从货币与中国生产看,全球货币政策紧缩+中国生产扩张组合正在转向全球货币扩张+中国生产放缓组合,中国再通胀一触即发。盈利修复之后内需相关领域也将出现机会,行情的扩散正在演绎,A 股权重股的修复才刚刚开始,建议关注:食品饮料,电力设备。

中信建投:市场将迎来关键时点 投资者该关注哪些方向?

虽然短期市场在高位波动加大,市场整体并无大的风险,随着未来降息空间打开,叠加政策红利的不断释放,宏观基本面也有望迎来进一步改善,支撑市场中期继续上行。考虑到目前部分赛道拥挤度较高,投资策略上,可适当积极布局低位方向等待轮动,多一些耐心,对于近期的高位板块要适当谨慎。

银河证券:A 股向上趋势不改 市场热点仍将处于轮动状态

外部环境相对平稳,美联储 9 月降息预期较高,全球资本流向重塑利好权益市场。A 股向上趋势不改,市场热点仍将处于轮动状态中,关注结构性配置机会。中长期视角下供需格局改善与行业盈利修复带动 「反内卷」 概念,关注基础化工、建筑材料、光伏设备、电池等领域;估值具备安全边际的红利资产,配置逻辑依然清晰。

中信证券:创新药在此轮调整后有望继续上行

9 月创新药催化事件料将明显增多,同时近期的科技切换也出清了此前囤积在板块当中追逐趋势的短钱,创新药在此轮调整后有望继续上行。配置上,9 月建议继续聚焦资源、创新药、消费电子、化工、游戏和军工。

东吴证券:牛市二阶段 聚焦 AI 应用的赔率交易

在大盘量能充沛且产业逻辑没有出现明显瑕疵的情况下,我们并不认为算力行情即将结束,科技浪潮的终局一定是赋能万物,这在 「互联网+」 时代就已得到印证,从产业趋势演进角度看 AI 应用的兴起具有必然性,AI 行情后半场将围绕应用端展开。

文章转载自东方财富