来源:

中国基金报

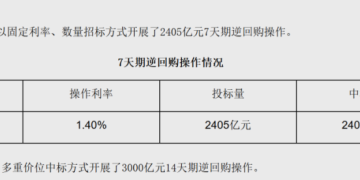

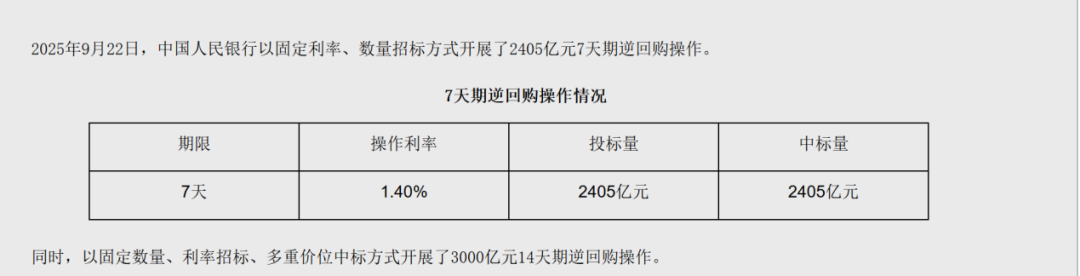

9 月 22 日,中国人民银行发布公告称,当日,中国人民银行以固定利率、数量招标方式开展了 2405 亿元 7 天期逆回购操作。同时,以固定数量、利率招标、多重价位中标方式开展了 3000 亿元 14 天期逆回购操作。

值得注意的是,这是央行 9 月 19 日宣布调整这项工具的操作规则后,首次开展这一操作,也是央行公开市场时隔 8 个月后再次进行 14 天期逆回购操作。

南开大学金融发展研究院院长田利辉认为,央行将 14 天期逆回购招标方式由单一价位中标改为多重价位中标,使 14 天期逆回购不再有统一中标利率,充分发挥机构市场化定价能力,精准匹配差异化资金需求。

国债逆回购大涨

季末资金面再迎 「考验」

9 月 22 日,国债逆回购普遍上扬。其中 1 天期、2 天期、3 天期的国债逆回购盘中涨幅一度超过 20%。

交易员表示,税期扰动已基本消退,叠加央行公开市场操作持续净投放,市场流动性有所改善。不过,跨季因素仍可能带来扰动,尽管资金价格回落,但整体供给水平仍不算充裕。

Wind 数据显示,本周央行公开市场将有 18268 亿元逆回购到期,其中,周一至周五分别到期 2800 亿元、2870 亿元、4185 亿元、4870 亿元、3543 亿元;此外,周四还将有 3000 亿元 MLF 到期。

调整 14 天期逆回购招标方式

释放什么信号?

9 月 19 日,央行宣布,为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,即日起,公开市场 14 天期逆回购操作调整为固定数量、利率招标、多重价位中标,操作时间和规模将根据流动性管理需要确定。

财通证券固收团队认为,当前将 14 天期逆回购单独改成固定数量、利率招标、多重价位中标,同 MLF 和买断式逆回购规则相一致。短期来看,更多是呵护跨节和跨月流动性诉求;中期来看,一是强化 7 天期逆回购利率的唯一政策利率地位,作为货币市场和债券市场利率的定价锚,有利于债券市场的宏观审慎管理,二是释放不满不溢的流动性调控思路,在没有大水漫灌和政策利率降息具有约束的同时,降低银行负债成本,缓解银行净息差压力。

上述团队预计,后续 14 天期逆回购操作有望操作频率常规化 (呵护税期和跨月),带动银行加权负债成本下降,缓解银行净息差压力。

此外,近年来,央行通常在十一和春节长假前启动 14 天期逆回购操作,启动时间根据节假日安排和机构需求灵活调整,以提前为机构提供跨节资金,保持流动性充裕。具体来看,本次 14 天期逆回购操作的启动时点略早于往年。

对此,田利辉表示,操作时间略早于往年,实际占款日达 17 天,叠加前期 3000 亿元买断式逆回购,有效缓解季末、长假前预防性资金需求,保障跨季跨节资金面平稳。此举强化了 7 天期逆回购利率的政策地位,是央行流动性管理工具箱的精准优化,展现了适度宽松的货币政策取向。未来,央行将基于流动性需要灵活搭配长短操作,实现资金投放与回笼的精准平滑,为市场提供更稳定、更透明的流动性环境,彰显政策前瞻性与灵活性。

(中国基金报)

文章转载自东方财富