金秋九月本应是畜牧业的传统旺季,但生猪市场的表现却不尽如人意。

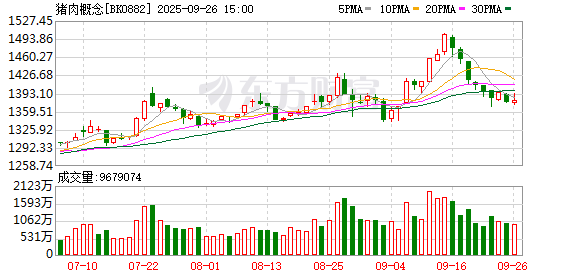

据猪好多网监测数据,9 月 26 日全国外三元生猪均价为 12.71 元/公斤,较昨日下跌 0.04 元/公斤。以斤为单位测算,目前 「5 元猪价区」 已覆盖全国半数区域。另据农业农村部监测,9 月第 3 周,全国生猪平均价格 13.85 元/公斤;全国猪肉平均价格 24.51 元/公斤,比前一周下跌 0.8%。

南华期货分析师戴鸿绪向南方财经记者表示,近期国家已采取一系列调控产能的措施,「政策底」 已经显现。由于生猪存栏量仍处高位,企业出栏压力较大,「市场底」 尚未真正形成。

不过,市场也在释放一些积极信号。部分业内人士认为,中秋、国庆双节及开学季可能带动消费回暖,叠加多次猪肉收储,猪价或阶段性止跌。长期来看,产能调减效果或在 2026 年下半年显现,届时猪价有望呈上涨趋势。

当前我国生猪产业正处于第 6 轮 「猪周期」,申万宏源认为,本轮生猪养殖行业内生性扩产周期已近结束,仔猪养殖亏损或加快产能淘汰。在政策与亏损减产的推动下,行业产能有望进入加速去化的阶段。

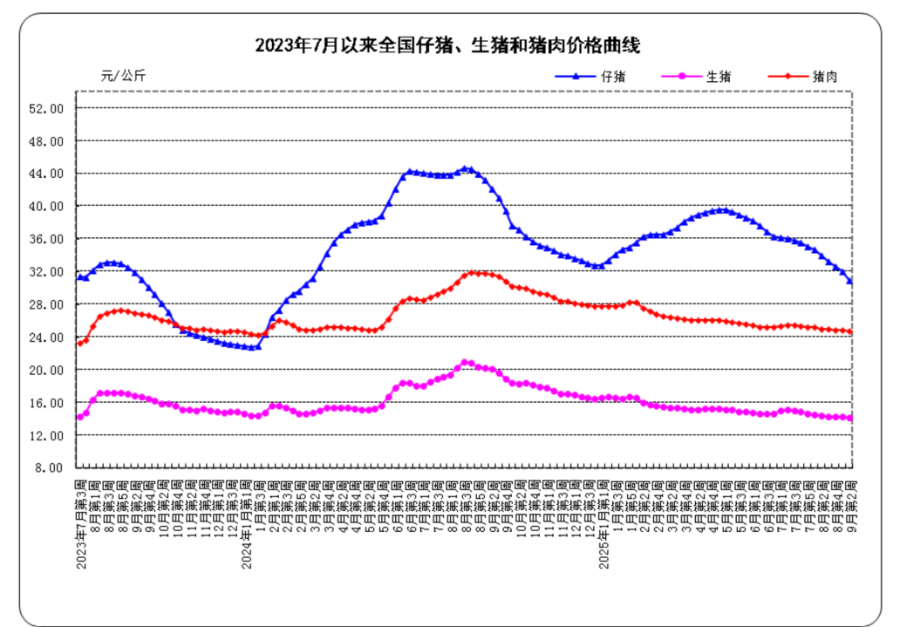

2023 年 7 月以来全国仔猪、生猪和猪肉价格曲线,农业农村部官网截图

猪价进入成本价区间

整体存栏量大、头部企业释放产能、养殖户加快出栏等因素,共同指向猪业产能过剩的问题,加之近期消费力不足,使今年猪价呈现 「旺季不旺」 的情况。

农业农村部监测数据显示,2024 年四季度全国能繁母猪存栏量处于近两年较高水平,其中 2024 年 11 月达到最高点 4080 万头。

按猪生长周期测算,目前存栏的中小猪只仍在持续育肥,形成供应,2025 年第三季度理论生猪供应水平环比提升。国家统计局数据显示,2025 年 7 月末全国能繁母猪存栏 4042 万头,为正常保有量的 103.6%,已处于产能调控绿色合理区域的上限。

产能扩张之下,出栏量仍在高位,头部企业凭借资金与规模优势持续释放产能。

据西部证券数据,上市猪企 2025 年 1 至 8 月累计出栏量为 1.26 亿头,同比增长 21.12%,8 月出栏量为 1660.36 万头,同比增长 29.11%。其中,牧原股份(002714.sz)、温氏股份(300498.sz) 出栏量分别同比增长 27.10%、37.85%。

相较而言,规模化猪企的出栏量大、速度更平稳,部分中小养殖户的养殖情绪变动较为明显,这也是 7 至 8 月猪价未能如期反弹的原因之一。

中国农业科学院北京畜牧兽医研究所研究员朱增勇认为,市场预期转变后,前期压栏的大猪及二次育肥现象减少,部分养殖户出现恐慌性出栏行为,形成 「价格越低越急于出栏,越出栏价格越低」 的负向循环。

戴鸿绪分析,价格影响下,生猪养殖利润不断缩窄,自繁自养的利润接近成本。仔猪毛利季节性下降,叠加近期猪价走弱,养殖户补栏意愿较差。二育方面,标肥基差季节性同期保持高位。屠宰方面,和前几年相较,企业的利润表现较好,预计后期随季节性提高。

不过,这一影响并未完全传导至上游。「目前猪饲料整体供应、销售情况稳定。只不过以前一些合作稳定的大客户会按生产计划定期、批量补货,现在客户的采购行为更为谨慎。」 四川成都一家猪饲料企业负责人王潇告诉南方财经记者。

「从我们合作的客户来看,行业对主动去产能、提质增效已达成共识,大家对猪周期也有更理性的认识。我们预计到今年 11 月,前期过剩产能逐步消化,猪价有望逐步企稳回升。」 王潇说。

并非只做减法,而是做优结构

面对猪价的持续下探,政策层面正积极采取行动。

今年 6 月,有关部门召开生猪生产调度会,计划对全国能繁母猪存栏量在现有基础上调减 100 万头左右,降至 3950 万头;据每日经济新闻报道,9 月 16 日,生猪产能调控企业座谈会在北京召开,提及落实生猪出栏称重等内容,牧原股份、新希望(000876.sz)、大北农(002385.sz) 等上市猪企及双胞胎、铁骑力士等区域龙头企业参会。

从国家统计局数据看,2025 年 7 月末,全国能繁母猪存栏量已较上月减少 1 万头,环比增幅收窄。

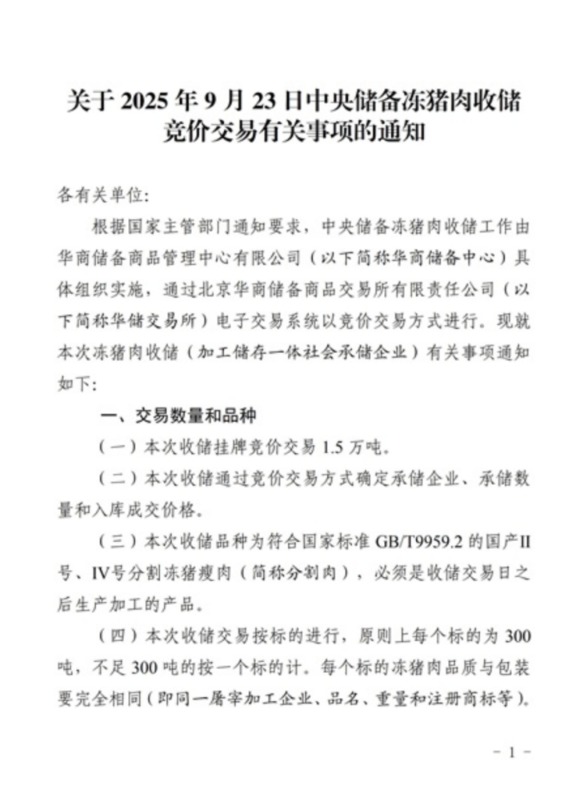

另一方面,国家层面针对生猪市场的调控力度持续加码。据华储网消息,9 月 28 日中央储备冻猪肉轮换出库竞价交易,挂牌国产冻肉 1.5 万吨,系 9 月以来第四次通过储备肉来调控猪价走势。

华储网通知截图

宏观调控下,企业也开启了一场减母猪、控二育、降体重的 「瘦身革命」。

比如,温氏股份此前对内发布通知,禁止向二次育肥客户销售生猪,严格控制能繁母猪的存栏数量。同时,逐步下调出栏均重,6 月份环比下降 3 斤,中期目标降至 240 斤。

新希望表示,2023 年至今公司存栏量基本没有增长,未来一段时间也会保持当前规模,同时还将生猪出栏体重长期控制在 118 至 120 公斤。牧原股份养猪生产负责人也表示,牧原从最高的母猪存栏 362.1 万头,已减少 19 万头,预计年底将降至 330 万头。

卓创资讯生猪分析师王亚男认为,近几年产能或进一步集中在养殖集团手中,但中小养殖企业并非无生存空间,而是转变了养殖模式。

部分中小企业通过差异化经营构筑 「护城河」。例如,陕西西安一家黑猪养殖加工企业负责人王健向南方财经记者表示,黑猪生长周期长达一年,养殖成本相对较高,适合走高端路线,公司自主开发了黑猪肉臊子、蒸碗等预制菜产品,销往本省及上海、广州、乌鲁木齐等地。随着品牌逐渐成熟,近年来受普通猪价下跌的影响较小。

「目前,我们正尝试在猪饲料中加入红枣、苜蓿、黑麦草等原料,以提升猪肉品质。」 王潇表示。

此外,在四川、云南等地,一些土猪养殖户还通过打造 「生态猪肉」「有机认证」 产品,成功将售价提升至 20 元/公斤以上,较普通猪肉溢价 40% 以上。

根据业内人士分析,此轮产业变革并非只做减法,而是做优结构。未来行业或将呈现 「三三制」 格局,即 30% 头部企业保障基础产能,30% 特色养殖满足差异化需求,40% 中型家庭农场发挥灵活性优势,此种结构有利于抵御周期波动。

(本报记者翁榕涛对此文亦有贡献,文中王潇、王健均为化名)

(21 世纪经济报道)

文章转载自 东方财富