作者:

刘俊伶

9 月 26 日早盘,A 股市场主要股指集体下跌,沪指跌 0.18%,深证成指跌 0.79%,创业板指跌 1.17%。板块上来看,风电、化学纤维、镍矿概念涨幅居前,算力板块明显回撤,其他还有网络游戏、AI 应用、电路板等概念跌幅较大。

化纤板块强势拉升

早盘化纤板块显著走高,行业指数上涨 3.44%,神马股份、新凤鸣、三房巷涨停,皖维高新、新乡化纤、南京化纤涨幅不低于 5%。下半年以来,化纤行业指数累计上涨 17.6%,已连涨 3 个月。

近年来我国化纤行业呈现恢复性增长态势,根据中国化纤协会数据,2024 年化纤产量为 7475 万吨,同比增长 8.8%。其中,涤纶长丝和氨纶产量同比分别增长 10% 左右,锦纶产量同比增长 6.3%,粘胶短纤产量同比增长 5.8%,莱赛尔纤维产量同比增幅达 27.4%。

早盘涨停股中新凤鸣、三房巷均属于涤纶板块,光大证券研报认为,涤纶长丝行业未来新增产能较少,随着油价下行和需求复苏,行业景气度有望提升。在较高的行业集中度背景下,龙头企业有望凭借一体化、规模化、高技术、低成本、强渠道等优势,受益于涤纶长丝行业景气复苏。

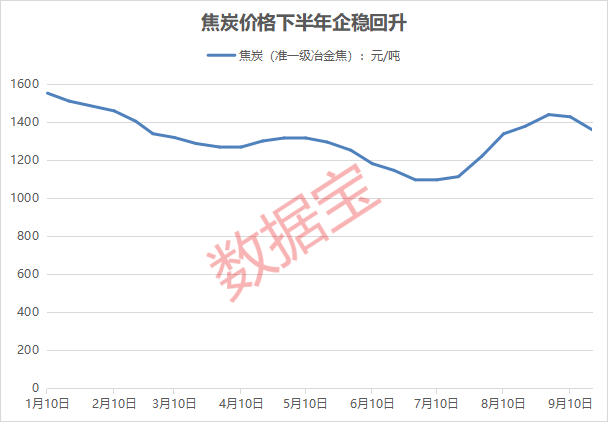

炼焦行业召开专题市场分析会

据期货日报报道,9 月 25 日上午,中国炼焦行业协会市场委员会召开专题市场分析会,与会企业达成以下决议:一是自 9 月 26 日零时起,对钢厂客户执行捣固湿熄焦价格上调 50 元/吨,捣固干熄焦价格上调 55 元/吨,顶装湿熄焦价格上调 80 元/吨,顶装干熄焦价格上调 85 元/吨。二是建议焦炭全行业限产 30% 以上,对未接受的客户,采取减量或停止发货的方式,共同维护行业利益。建议全体焦化企业坚持 「亏损不生产、亏损不销售、不赊销」 原则,坚决维护行业合理利润水平和健康发展秩序。

国家统计局数据显示,上半年全国规模以上工业企业焦炭累计产量为 24941 万吨,同比增长 3%,国内焦化厂开工负荷整体偏高,焦炭供应同比增加明显,而下游钢铁行业国内需求整体偏弱,焦炭供强需弱矛盾明显,导致焦炭价格下滑。

受供需矛盾和焦煤价格下跌影响,上半年焦炭价格明显下跌,下半年以来表现较好。期货价格 1—5 月连续下跌,累计跌幅达 27.78%,6 月开始反弹,截至最新报价 1716.5 元/吨,6 月以来累计上涨 24.85%。焦炭现货价格自 7 开始反弹,国家统计局数据显示,9 月中旬焦炭 (准一级冶金焦) 价格为 1360.7 元/吨,较 6 月末 1096.4 元/吨的低点上涨 24.11%。

焦炭股早盘普遍上涨

据证券时报·数据宝统计,焦炭板块个股共有 7 只,早盘普遍上涨,平均涨幅达到 1.1%,安泰集团、美锦能源、宝泰隆涨幅居前,分别达到 2.3%、1.71%、1.41%。

安泰集团半年报显示,上半年公司归母净利润为-0.93 亿元,同比大幅减亏。公司为积极应对近年来煤焦市场波动风险,减少焦炭业务亏损,积极采取经营改善措施,阶段性采取将自产焦炭业务转为受托加工业务模式,有效降低经营风险。

业绩上来看,焦炭行业个股上半年集体亏损,仅宝泰隆实现盈利。宝泰隆上半年实现归母净利润 0.99 亿元,同比扭亏为盈。公司在半年报中表示,持续推进原料基地建设,新建煤矿中宝泰隆一矿于 2025 年 5 月 17 日进入联合试运转阶段;宝泰隆二矿和宝清县大雁煤矿的总体工程进度分别达到 93%、91%,宝泰隆三矿的总体工程进度已达到 73%。

资金面上来看,山西焦化9 月以来获得融资净买入,净买入金额为 1757.48 万元。半年报显示,公司主要从事焦炭及相关化工产品的生产和销售,主导产品为冶金焦炭,上半年公司焦炭业务实现销售 148.93 万吨。

(证券时报网)

文章转载自东方财富