黄仁勋 (图片来自于 Google 搜索)

全球市值第一的 AI 科技股英伟达 (NVIDIA,NASDAQ: NVDA) 的业绩表现备受关注。

美东时间 8 月 28 日周三美股盘后,英伟达公布截至自然年 2024 年 7 月 28 日的公司 2025 财年第二财季 (下称二季度) 财务数据,以及第三财季 (下称三季度) 的业绩指引。

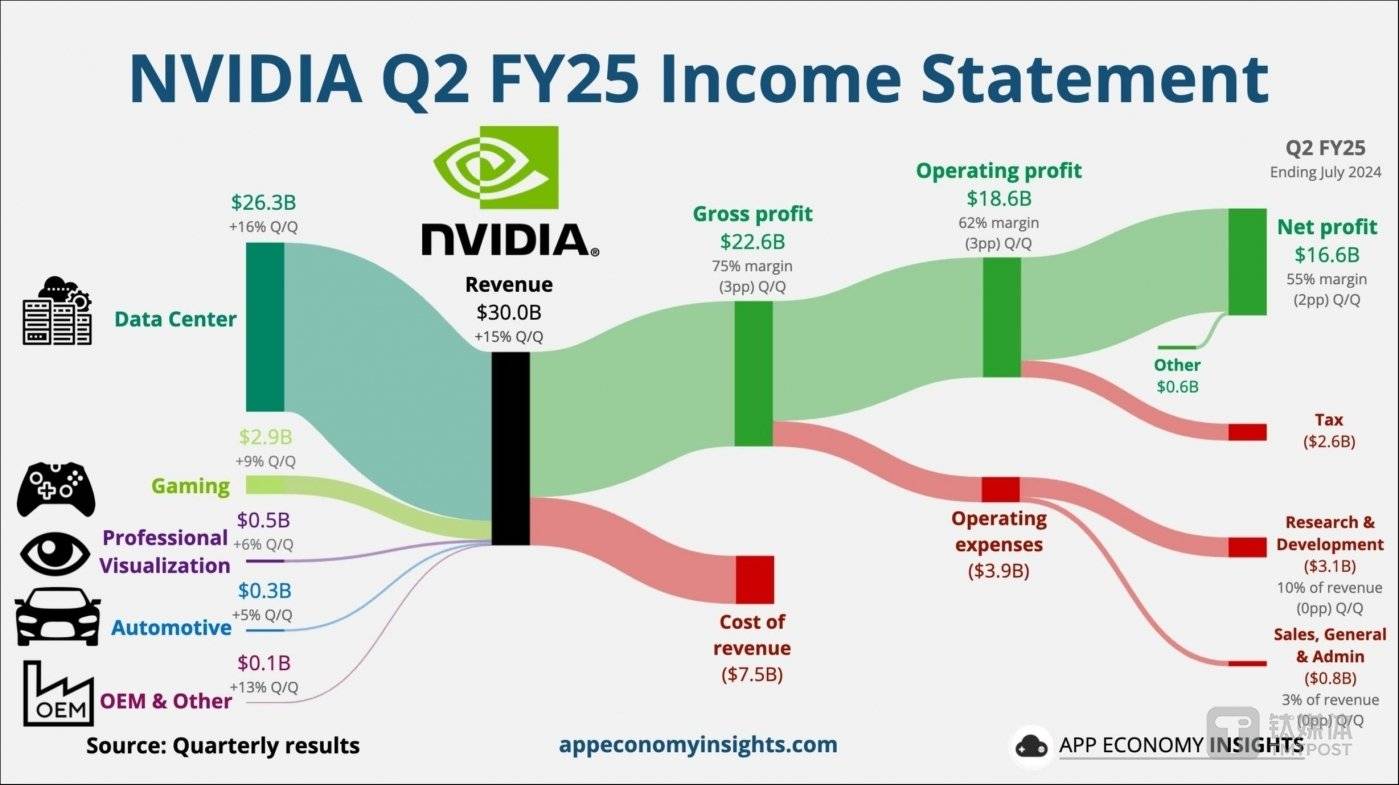

财报显示,第二财季,英伟达营收和净利润均超预期,营业收入达 300 亿美元 (约合人民币 2137.08 亿元),同比增长 122%,环比增长 15%;净利润 166 亿美元 (约合人民币 1182.52 亿元),同比增长 168%,环比增长 12%。

其中,数据中心业务再创新高,营收 263 亿美元,同比增长 154%,分析师预期 251 亿美元,环比增长 427%。同时,英伟达在财报电话会议上提到,中国市场竞争仍激烈,是数据中心收入重要贡献市场;另外,英伟达称将在第四季度批量出货 Blackwell 产品,从而预计产生数十亿美元收入,而 Blackwell GPU 需求强劲,预估 2025 财年英伟达整体毛利润率或将达 70%。

上述消息全面利好,财报会议后,英伟达 CEO 黄仁勋接受彭博社采访,期间还轻松、悠闲地喝起咖啡,体现出英伟达在整个 AI 芯片市场的重要性和需求不减程度。

不过,尽管英伟达收入利润增长超预期,但在过去几个季度不断被推高的预期下,英伟达业绩未能给市场带来更多惊喜。

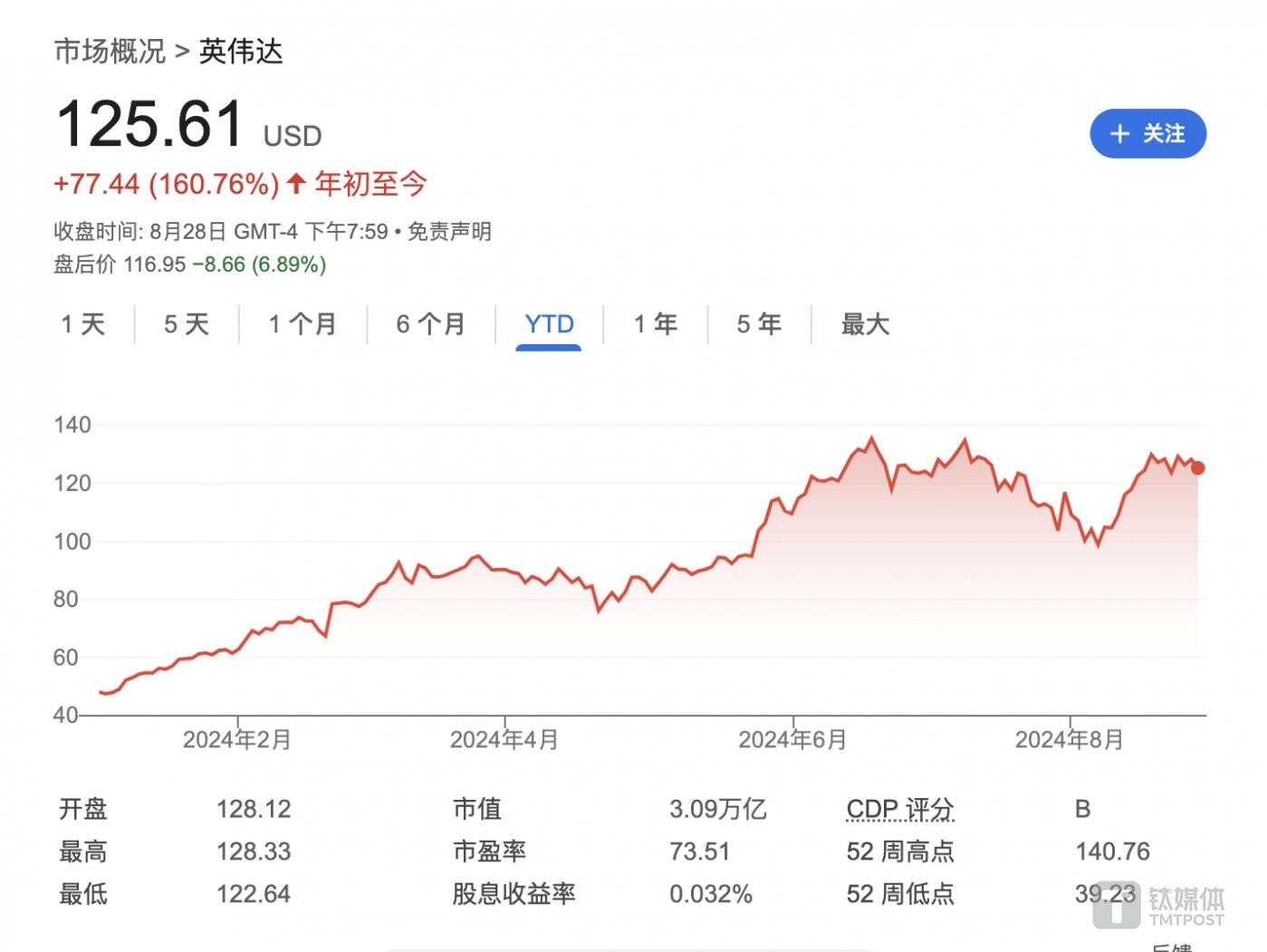

财报公布后,英伟达股价在盘后交易中先涨超 2%,后跌至 6.89%,市值一夜减少了 600 万美元 (约合人民币 4274.16 万元),大约相当于跌出了 1 个中芯国际 A 股 (688981.SH) 市值,主要原因是对于 AI 泡沫化的担忧,以及英伟达 BlackWell 产量不及预期、收入放缓等因素。

数据中心业务暴涨 154%,预计四季度批量出货 Blackwell 新芯片

具体来说,英伟达收入来源于五个板块:数据中心、游戏、专业可视化、汽车和机器人,以及其他。

其中,数据中心方面,英伟达二季度营收 263 亿美元,环比增长 16%,同比增长 154%,分析师预期 251 亿美元,增长主要来自计算和网络收入的所有客户类型的推动。其中,来自云服务提供商的收入约占 45%,超过 50% 来自消费级互联网和企业级公司,而网络收入为 37 亿美元,同比增长 114%,主要得益于 AI 领域的 InfiniBand 和 Spectrum-X 端到端以太网收入增长。前一季度同比增长 427%。

游戏和 AI PC:二季度游戏和 AI PC 业务营收 29 亿美元,同比增长 16%,环比增长 9%,主要是英伟达 GeForce RTX 40 系列 GPU 和游戏机 SoC 销量推动的。前一季度同比增长 18%。

专业可视化:二季度专业可视化营收 4.54 亿美元,同比增长 20%,前一季度同比增长 45%。

汽车和机器人:二季度汽车和机器人业务营收 3.46 亿美元,同比增长 37%,前一季度同比增长 11%。

简单来说,除了汽车和机器人业务之外,英伟达所有业务增速都比前一个季度放缓。财报显示,GAAP 下,英伟达本季运营支出同比增长 48%,环比增长 12%,这些增长主要是由薪酬和福利推动的,反映了员工和薪酬的增长。

3 月 18 日,英伟达时隔两年发布了新一代 AI 芯片架构 Blackwell,性能为前一代 Hopper 架构的 2.5—5 倍。相较以往架构迭代时注重单颗 GPU 性能增幅,Blackwell 的重心落在 「超级芯片」、平台系统层面,更加强调组合拳效果,并在软件层面升级策略,力图打造服务各行各业的 「AI 代工厂」(AI Foundry)。

5 月 23 日的第一财季业绩会上,黄仁勋称采用 Blackwell 架构的 AI 芯片已经小规模生产,预计二季度开始交付,三季度实现规模化交付,四季度数据中心就可以运行在新产品上,今年新产品就可以带来很多收入。然而,英伟达高管随后却表示,Blackwell 生产遇到问题,并改进 GPU 生产流程来提高制造能力,这引发市场担忧。

对此,在财报电话会议上,黄仁勋表示,英伟达在测试生产阶段没有对其 Blackwell 处理器进行任何功能更改,有大约 100 种不同类型的基于 Blackwell 的系统即将开发和采样,公司预计在第四季度批量出货和生产 Blackwell 产品。

值得注意的是,受美国升级出口管制影响,在数据中心业务上,英伟达来自中国客户的营收占比已经从 2023 财年的 19%,降低至 2024 财年的中个位数百分比。

本次财报会上,英伟达 CFO Colette Kress 称,当季来自于中国的数据中心业务营收环比增长,中国市场仍是英伟达数据中心业务的重要贡献者,但占比低于出口管制前的水平,英伟达在中国的竞争也会很激烈。

套现近 5.80 亿美元后,黄仁勋称未来 1 万亿美金都将是 GPU 芯片

另外,黄仁勋还回答数位投资者和彭博的问题,钛媒体 AGI 编辑将黄仁勋的 8 个核心信息简单梳理如下:

- 计算需求的数量继续显著增长。你甚至可以估计每一年都会翻一番。如果我们没有一种新的方法,计算膨胀将推高每个公司的成本,并将推高世界各地数据中心的能源消耗。所以答案是加速计算。它已经有应用程序的计算速度,它还使更多数据中心进行更大规模的计算,比如,从通用计算到加速计算的第一个平台过渡过程中,一些人的 AI 加载速度提高了 50 倍、节省了 90% 的计算成本,这并不罕见。

- 世界正在从通用计算转向加速计算。全球数据中心的建设价值约为 1 万亿美元。几年后,价值一万亿美元的数据中心将全部用于加速计算。过去 CPU 在数据中心,但在未来的每一个数据中心,都将是 GPU,原因很明显,因为我们需要加快工作负载,这样我们才能继续保持可持续发展,继续降低计算成本。

- 英伟达最重要的事情是提高下一代产品的性能和能效,Blackwell 在同等能耗水平下实现比上一代更高的性能,英伟达拥有全球最大的供应链之一,预计第三季度、第四季度以及明年的供应将有很大改善。

- 生成式人工智能是一个快速的投资回报率产业,所以有很多方法你可以通过它来思考。但本质上讲,这是因为它 (英伟达) 是最好的计算基础设施,世界上的人类正在转向生成式 AI 软件。如果您要构建基础架构,使您的云和数据中心现代化,请使用 CUDA-X GPU-Accelerated Libraries 已有的计算和视频来构建它,这是最好的方法。

- 我们看到,下一代模型可能需要比上一代多 20 倍、10 倍、20 倍、40 倍的计算,这并不出人意料。因此,我们必须继续大幅提高代际绩效,降低能源消耗,并降低必要的成本。总的来说,生成式 AI 发展很快,目前的应用只是 「冰山一角」。

- 主权 AI 非常重要。以日本为例,日本政府为几家不同的互联网公司和电信公司提供数十亿美元的补贴,以资助他们建立 AI 基础设施,这就是所说的主权 AI。印度,加拿大,英国,法国,意大利,新加坡,马来西亚,许多国家正在补贴建立他们的区域数据中心、AI 基础设施。他们认识到他们国家的知识、数据都是他们自然和国家资源的一部分,他们必须收集和处理这些信息,并将其转化为国家 AI 技术。你可以想象,世界上几乎每一个国家最终都会认识到这一点,并建立自己的人工智能基础设施。

- 我们所做的最重要的事情是提高下一代产品的性能和效率。因此,在相同的功率水平下,Blackwell 性能比 Hopper 高出许多倍。这就是能效,以相同的功率获得更高的性能,或者以更低的功率获得相同的性能。那是第一名。第二种是使用液体冷却。我们支持更节能的液冷等技术,所有这些结合起来,你会得到一个相当大的进步。但同样要认识到的重要一点是,人工智能并不真的很小众。我们将越来越多地看到 AI 在其他地方接受训练,让该模型回归在人群附近使用,甚至在你的个人电脑或手机上运行。所以,我们要训练大型模型,AI 的价值非常高,我们最终要做的是让几个大模型能够训练一大堆小模型,让它们到处跑。

- 重申加速计算有五个重要投资趋势:1、加速计算达到临界点,CPU 的扩展速度正在放缓,而开发者必须尽可能地加速一切。加速计算从 CUDA-X GPU-Accelerated Libraries 开始为 NVIDIA 开辟新市场;2、Blackwell 是跨越式的进步,Blackwell 不仅仅是一个 GPU,而是一个 AI 基础设施平台,随着更多样本测试和量产,其潜力将变得清晰;3、NVIDIA AI Enterprise 平台,英伟达拥有全栈的 AI Foundry 设施和工具,合作伙伴和全球领先的 IT 公司可使用这些工具帮助客户定制 AI 模型并构建 AI 应用;4、AI 的增长和应用:AI 的增长正在加速,AI 前沿模型制造商正在竞相扩展到下一个 AI 平台,同时也在扩展从文本、图像和视频到 3D 物理、化学和生物学的模态,当然也包括通用机器人技术;5、AI 软件浪潮已经开启,英伟达软件业务有望将每年增长至 20 亿美元以上。

财报会议上还透露,2025 财年上半年,英伟达以回购股票和现金股息的形式向股东返还了 154 亿美元。截至第二季度末,该公司剩余的股票回购授权金额为 75 亿美元。2024 年 8 月 26 日,其董事会批准了额外的 500 亿美元股票回购授权,且无到期期限。英伟达将在 10 月 3 日向股东支付下一季度现金股息 0.01 美元/股。

实际上,AI 基础设施和最终收入间存在巨大鸿沟。2023 年 9 月,红杉资本合伙人 David Cahn 就指出,以当前全球购买英伟达 GPU 的规模来计算,最少需要 2000 亿美元的 GPU 全生命周期营收,资本开支才能刚刚打平,终端用户需求缺口高达 1250 亿美元。6 月 20 日,红杉资本合伙人 David Cahn 又发文称,根据全球购买 GPU 的情况重新测算,收回资本开支的 GPU 全生命周期最低营收也要 6000 亿美元,终端用户需求缺口进一步上升至 5000 亿美元。

展望三季度,英伟达预计 2025 财年 Q3 营收达 323 亿-327 亿美元左右,同比增长约 80%;毛利润率将达 70% 左右,全年运营费用预计将增长 40%——用于开发下一代产品,从而结束其连续 5 个季度的三位数增长。

AI 泡沫化、英伟达高估值、黄仁勋加速套现、美国宏观因素不确定的背景下,过去一个季度,英伟达股价大幅波动。

6 月 19 日录得收盘高点之后,英伟达股价后续三个交易日分别跌 3.54%、3.22%、6.68%,之后震荡下跌,尤其 7 月 11 日、7 月 17 日、7 月 24 日,其股价分别跌 5.57%、6.62%、6.8%,一次次刷新自 4 月 19 日英伟达股票被恐慌性抛售以来最大单日跌幅纪录。尽管 8 月初以来英伟达股价反弹回稳,但仍较 6 月 19 日回调约 10%。

据美国 SEC 数据,自 6 月 1 日到 8 月 8 日,黄仁勋合计减持了 480 万股英伟达股票,累计套现金额近 5.80 亿美元,平均每天减持价值约 853 万美元。

截至钛媒体 App 发稿前,年初至今,英伟达股价仍上涨 160.76%,最新市值 3.09 万亿美元。根据彭博全球亿万富豪排行榜,黄仁勋排在第 12 名,净资产为 1120 亿美元。

(本文首发于钛媒体 App,作者|林志佳,编辑|胡润峰)