随着 A 股上市公司三季报披露收官,「牛市旗手」 券商机构的三季度调仓路径与自营业绩图景清晰浮现。

数据显示,截至 10 月 31 日,共有 47 家券商机构出现在 373 家 A 股上市公司前十大流通股股东名单中,合计持股市值约为 667.28 亿元 (以三季度末收盘价计算)。

21 世纪经济报道记者根据三季报数据梳理发现,从调仓路径来看,「硬科技」 领域是券商新进重仓热点;周期性板块与 「AI」「人形机器人」 等热门概念题材的多只相关个股获券商增持。

从机构策略来看,头部券商 「广撒网」 与中小券商 「重点押注」 各显神通,推动行业自营业务 「量速齐升」。42 家上市券商前三季度自营业务共实现收入 1868.57 亿元,同比增长 43.83%。

调仓路径浮现

硬科技领域新进重仓股数量居前

三季度券商重仓股中,共有 206 只为新进个股。从行业分布来看,硬件设备、化工、机械与医药生物等 「硬科技」 领域的新进重仓股数量居前。

具体来看,硬件设备行业新进重仓个股数量最多,共新进 29 只。今年以来,硬件设备板块热度高涨,受益于 AI 服务器、光模块、PCB及消费电子等细分领域的强劲需求,Wind 硬件设备指数年初至今涨幅超过 60%。

三季度,电连接器厂商陕西华达、EMS 供应商光弘科技、模拟芯片龙头雅创电子等多只个股被 2 家及以上券商同时新进为重仓股。

此外,化工、机械和医药生物行业新进重仓个股数量也位居前列,分别有 18 只、17 只、17 只新进个股。其中不乏近期热门个股,如化工领域,受益于 「国产光刻机」 热的电子特气龙头凯美特气,股价年内涨超 3 倍,在三季度获中信证券新进持仓 185.72 万股;机械领域,乘上 「人形机器人」 东风的 3C 设备企业创世纪,也获中信证券新进持仓 1768.07 万股。

而从新进个股持仓数量来看,金融、能源等传统板块的龙头标的仍获不少券商青睐。

其中,邮储银行被国泰海通新进持有 1.26 亿股,成为三季度单家券商持仓数量最高的新进标的,国泰海通也由此成为邮储银行第九大股东。

此外,国内综合物流龙头中国外运、西北能源企业广汇能源、调味品龙头莲花控股、华东煤电一体化企业新集能源等 27 只个股新进数量也均超 1000 万股。

周期性板块与热门概念题材均受关注

持股数量变动方面,三季度共有 63 只重仓股获得券商增持,同时 62 只重仓股遭减持。

从增持方向来看,券商的调仓路径瞄准结构性机会,化工和硬件设备行业获增持个股数量居前,各有 10 只、7 只重仓股获增持。

具体来看,化工行业多只个股被增持,或与券商对周期板块景气回暖的预期有关。光大证券研究所石化化工团队认为,当前化工行业整体处于盈利底部,PB 估值低位,具备修复潜力。三季度,钛白粉龙头钛能化学、磷化工龙头川恒股份、民营炼化巨头恒逸石化等细分领域龙头成为部分券商大力增持的核心标的。在光大证券团队看来,周期性板块如磷化工、钾肥、MDI、钛白粉等受益于产业链整合与成本控制能力,龙头有望在供需格局优化中率先受益。

硬件设备行业被增持个股则主要与 「AI」、「人形机器人」 等近期热门概念题材有关,如高端 PCB 龙头奥士康、消防报警龙头青鸟消防、液冷板供应商锦富技术、工业互联网龙头股东土科技等。

从个股增持力度来看,内蒙华电获东方证券大幅增持 2194.07 万股,被持股数量突破 1 亿股,位列单家券商增持数量榜首。自 2024 年新进持有该股以来,东方证券连续 5 个季度持续增持内蒙华电,目前已成为后者第五大股东。

此外,中信证券对 「同行」 东北证券的增持也引发市场关注。三季度中信证券对东北证券增持 786.31 万股,持股数量达到 7163.23 万股,位列单家券商增持数量第三。中信证券非银金融团队表示,市场行情回暖下,东北证券大幅增加权益资产配置,看好其投资弹性的持续兑现。

减持方面,部分题材股在缺乏业绩支撑的背景下正被机构加速调出。

具体来看,以 「高分红」 为特点的传媒股中南传媒被东吴证券减持 1691.26 万股,为单家券商减持力度之最;「水牛奶第一股」 皇氏集团和特种冶金企业宏达股份则分别被东方证券减持 1500 万股、被申万宏源证券减持 1336.44 万股。三季报数据显示,上述三家公司今年以来的业绩表现均欠佳,面临营收下降或归母净利润下滑等问题。

投资策略分野

聚焦到机构的持仓策略,不同规模的券商在策略选择上呈现一定分化,出现了 「广撒网」 和 「重点押注」 的不同路径。

具体来看,头部券商多延续 「广撒网」 式布局,分散持有多只个股。截至三季度末,华泰证券、中信证券和国信证券所持个股数量居前,分别持有 50 只、39 只和 36 只个股,持股市值分别达到 119.09 亿元、141.10 亿元、40.31 亿元。其中,华泰证券、中信证券两家券商的持股市值合计占券商总持股市值的近 39%。

中小券商则多采取 「集中资源、重点突破」 的策略。其中,首创证券、华龙证券、东海证券、山西证券、金融街证券、财通证券等 17 家券商集中投资单一标的。其中持股市值最高的是财通证券,其 66.56 亿元的持股市值全部集中于永安期货这一单一标的,为后者第一大股东。

业内人士向 21 世纪经济报道记者指出,在券商多样化的配置策略背后,一条共同的市场线索是,今年以来活跃的 A 股市场为券商自营业务所带来的丰富投资机会。

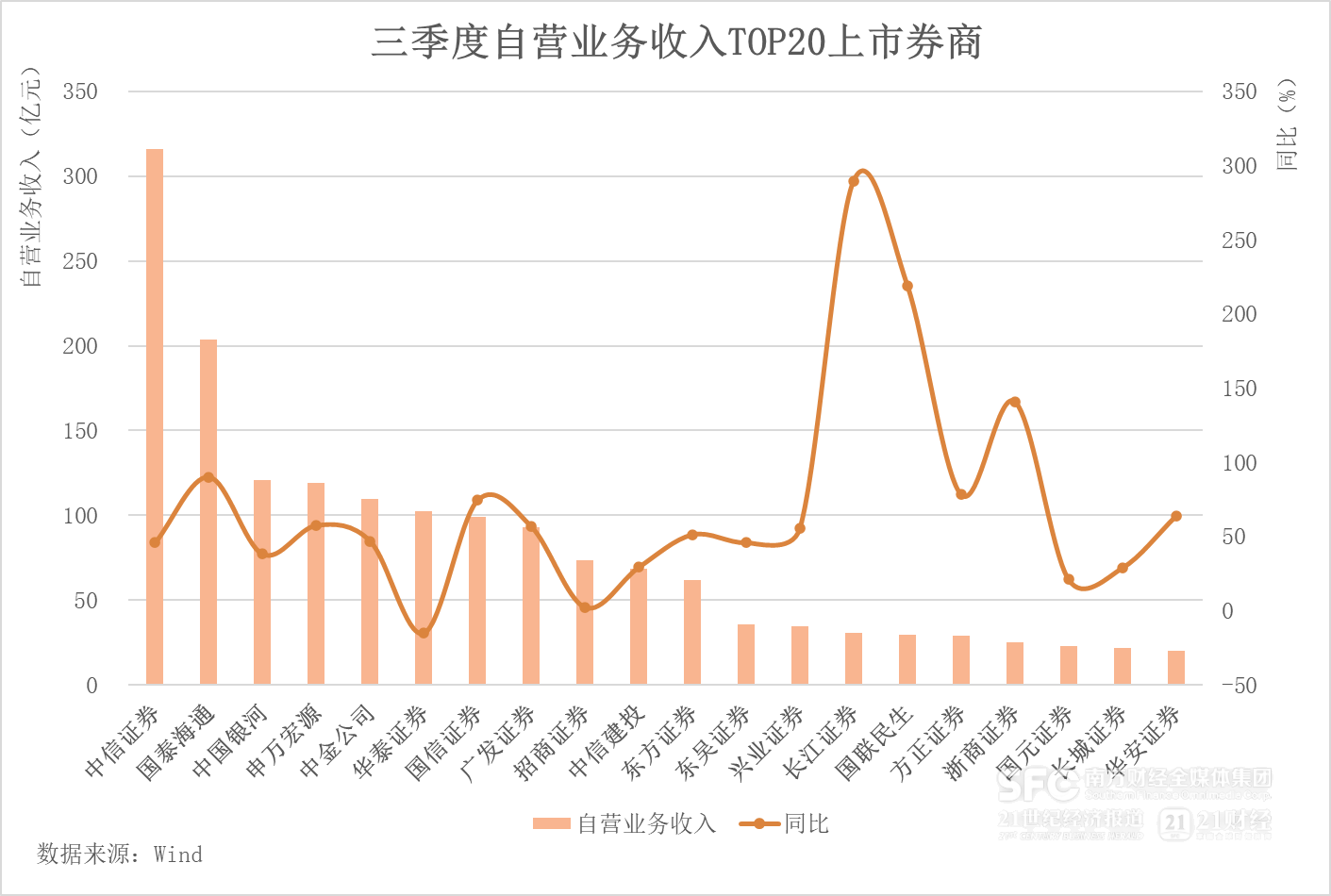

券商三季报数据显示,自营业务仍是券商营收贡献最大的业务板块,行业整体呈现 「量速齐升」 的景象。今年前三季度,42 家 A 股上市券商自营业务共实现收入 1868.57 亿元,占营收总收入的 44.54%,同比增长 43.83%;其中 37 家实现正增长,占比近九成。

从自营业务收入规模来看,头部券商依托庞大的资产规模和广泛布局的投资策略,保持显著的领先优势,呈现 「强者恒强」 的格局。截至三季度末,有 6 家券商自营业务收入规模超 100 亿元,中信证券、国泰海通、中国银河、申万宏源、中金公司、华泰证券自营业务收入分别为 316.03 亿元、203.70 亿元、120.81 亿元、119.33 亿元、109.66 亿元和 102.23 亿元。这 6 家券商合计贡献了全部 42 家上市券商自营业务过半的收入。

从自营业务收入增速来看,中小券商依托灵活的资产配置,也展现出强大的业绩弹性。长江证券、国联民生2 家中型券商自营业务收入同比增长超 2 倍,分别跑出 289.68%、219.16% 的 「加速度」。紧随其后的浙商证券和华西证券,自营业务收入也实现同比翻番,增速分别达到 140.91% 和 122.91%。

值得注意的是,头部券商国泰海通在自营业务收入达到 203.70 亿元高规模的同时,仍实现了 90.11% 的快速增长。这是国泰海通披露完成合并重组后的首份三季报。

招商证券非银金融团队认为,国泰海通合并后业务调整节奏超预期,自营收入爬升;预计伴随整合推进、公司层面对于资金调度统筹回归常态、业务杠杆有所回升,同时受益于权益市场向好,客需业务回暖,方向性持仓估值亦有提升。

华福证券北京分公司投顾总监马鹏程分析指出,三季度股市表现强劲,债市调整,权益持仓比例较高的券商获益明显。创业板、科创 50 指数大幅上涨,带动券商直投与跟投项目估值修复,进一步增厚投资收益。

不过,结构性行情下,仍有券商自营投资表现不佳。前三季度,华林证券、中原证券、华泰证券、国海证券和中银证券5 家券商自营业务收入不增反降。

马鹏程进一步表示,券商自营投资能力持续分化,权益配置能力成为业绩分化的关键因素。

中信建投研究团队也同时提醒,近年来国内券商传统自营业务占比持续提升,使得券商业绩的不可预测性逐步增强。

中信建投研究团队认为,传统重资本业务模式下,券商业绩高度依赖市场波动与资本规模。因此,券商应着力将业务做 「轻」,从 「依赖资本的玩家」 转向 「依托专业的服务商」,例如通过衍生品为客户对冲风险,或通过 ABS 赚取资产证券化的专业服务溢价。

(21 世纪经济报道)

文章转载自东方财富