熔盐储能板块 11 月 3 日早盘逆市走强,板块中东华科技涨停,迪尔化工一度大涨超 20%,西子洁能、久盛电气等也涨幅靠前。

消息面上,中国科学院 11 月 1 日对外证实,由中国科学院上海应用物理研究所牵头打造的 2 兆瓦液态燃料钍基熔盐实验堆,近期成功完成钍铀核燃料的首次转换。这一成果不仅填补了国际空白——首次获取钍元素进入熔盐堆运行后的实验数据,更让该堆成为当前全球唯一在运行且实现钍燃料入堆的熔盐堆,为熔盐堆核能系统利用钍资源的技术可行性,提供了关键初步验证。

上海应用物理研究所所长戴志敏明确目标:以 2035 年为节点,建成百兆瓦级钍基熔盐堆示范工程并落地应用,加速技术升级与工程转化,为国家开辟安全可靠的钍基能源发电新路径。

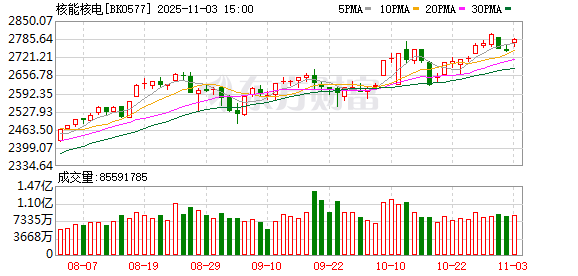

核能核电板块走强

在此新技术的提振下,核能核电板块在 11 月 3 日同样走强,板块中宝色股份、国机通用、兰石重装、浙富控股、海陆重工纷纷涨停,国瑞科技大涨超 10%。

钍矿丰富,铀资源匮乏

之所以钍基熔盐堆能够引起市场的较大关注,主要在于我国铀资源较为匮乏,而钍资源较为丰富,这无疑给我国的核能发展带来优势。

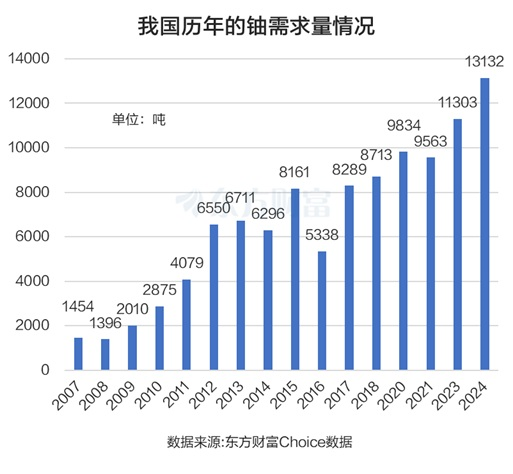

从铀需求量来看,我国呈快速增长态势。东方财富Choice 数据显示,2024 年我国铀需求量为 13132 吨,较 2023 年的 11303 吨增长 16.18%。和 2014 年相比,我国年度铀需求量更是增加了 108.58%。

而第一上海证券表示,我国最大的浓缩公司中国核工业集团公司,预计 2025 年的铀浓缩产能为 10000 吨 SWU/年。

全球来看,世界核能协会的数据显示,供需平衡角度看全球铀精矿 2025~2027 年勉强平衡,缺口从 2026 年的-6 百万磅走阔到 2029 年-14 百万磅。该机构还表示,全球铀矿储量也相对稀缺。截至 2023 年,全球已探明的铀资源储量为 793.5 万吨金属铀 (开采成本低于 260 美元/公斤),其中可采资源量为 592.57 万吨 (开采成本低于 130 美元/公斤)。

据央视新闻报道,长期以来,「铀资源匮乏」 制约着中国核能产业的发展。钍基熔盐堆的横空出世,让中国核能迎来 「换道超车」 的关键契机——它打破了传统核电对铀燃料的依赖,将我国储量丰富的钍作为核燃料。

公开资料显示,虽然钍不能直接发生裂变,但可通过中子轰击钍原子核,将其转化为高效裂变的铀-233。据券商中国报道,我国已探明的钍矿大多是开采稀土时的伴生副产品,相当于 「开采稀土附赠钍资源」,不仅大幅降低了核燃料的获取成本,更顺带解决了稀土开采的增值利用,一举两得。

核电仍有较大空间

从世界范围来看,核电正扮演着越来越重要的角色。世界核能协会数据显示,核能目前能贡献了全球 10% 的发电量,贡献了欧洲 25%、美国 20% 的发电量。

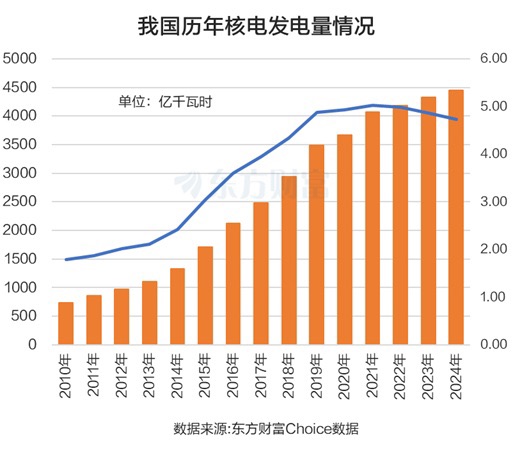

我国来讲,核电发电量占比也明显增加,目前在 5% 左右。东方财富 Choice 数据显示,2024 年我国核电发电量为 4449 亿千瓦时,占我国当年发电量比为 4.72%,而 2010 年这一比例仅为 1.78%。

往后看,根据中国核能行业协会发布的 《中国核能发展报告 (2025)》 蓝皮书,全球核能发展迎来全面复兴,按照当前的建设速度和节奏,2030 年前我国在运核电装机规模有望跃居世界第一;预计到 2040 年我国核电装机达到 2 亿千瓦,发电量占比约 10%。

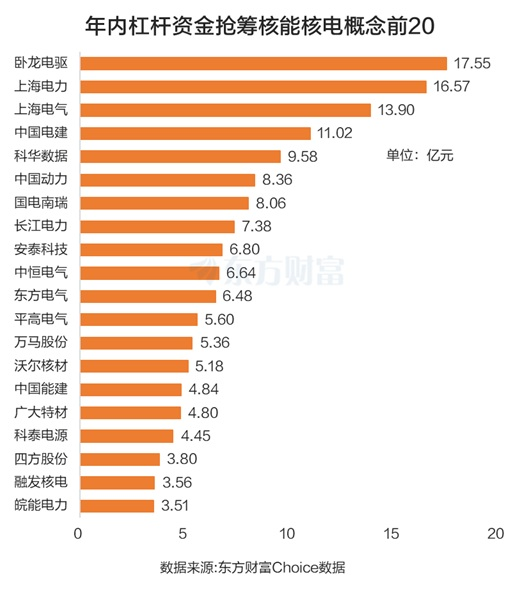

杠杆资金抢筹前 20

今年以来,受可控核聚变以及最新的钍基熔盐堆等利好消息的推动,核能核电板块持续走强,板块指数一度创出历史新高。

从杠杆资金角度来讲,年内合计净流入核能核电板块达 223.36 亿元。其中卧龙电驱排在首位,被融资净买入 17.55 亿元。上海电力、上海电气位于二、三位,年内被融资净买入 16.57 亿元、13.9 亿元。

(东方财富研究中心)

文章转载自东方财富