①有迹象显示,日本政府正寻求利用该国 7 万亿美元的家庭储蓄储备来支撑对日本国债的需求;②日本财务省计划推出新产品和激励措施,以此延续近期零售债券销售的热潮,并填补央行购买量减少留下的空白。

有迹象显示,日本政府正寻求利用该国 7 万亿美元的家庭储蓄储备来支撑对日本国债的需求,其计划推出新产品和激励措施,以此延续近期零售债券销售的热潮,并填补央行购买量减少留下的空白。

这些吸引日本家庭购买国债的举措并非新鲜事——2010 年,日本财务省就曾推出吉祥物 「国债教授」(Kokusai-sensei) 来推销日本国债,后来甚至向购买特别重建债券的投资者赠送金币。

而今年,更高的日债收益率其实已成功吸引到了不少买家。数据显示,2025 年日本零售国债销售额跃升 30.5% 至 5.28 万亿日元 (约合 335.5 亿美元),创 2007 年以来新高。

日本财务省公布的会议纪要显示,受强劲势头鼓舞,11 月下旬与十余家机构投资者会晤时,该部门正面临加大吸引散户买家的呼声。

而随着新首相的再通胀政策持续加剧市场对政府借贷支出的担忧,扩大日本国债的投资者基础,确实已开始成为保障日本市场稳定的关键。

为日本国债寻找新投资者成当务之急

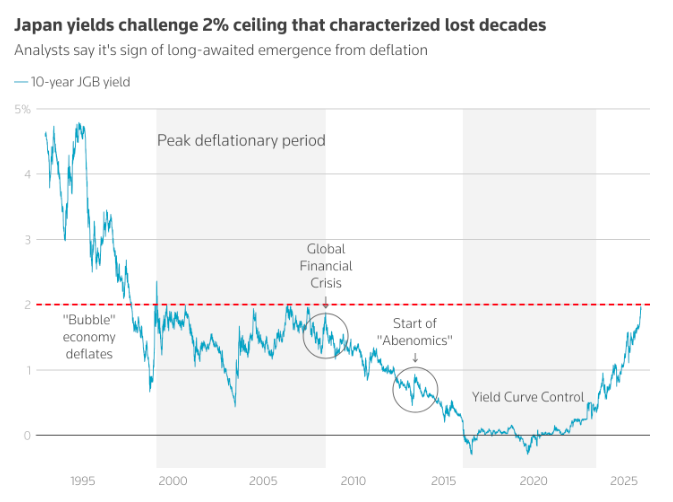

上周五,在日本央行上调利率至三十年高位并暗示将进一步收紧政策后,日本 10 年期国债收益率一度突破了 2% 大关,刷新了 26 年来的最高位。

随着日本央行缩减购债规模,且商业银行因限制利率风险的资本规定而面临购债能力限制,家庭储蓄无疑被许多业内人士和日本决策层视为了新增需求的关键来源。

然而,由于零售日本国债的收益率甚至要低于银行渠道发行的品种,这类证券历来难以推广。

目前,在规模达 1060 万亿日元的未偿日本国债中,国内家庭持有比例不足 2%。而另一组数据显示,在日本 2200 万亿日元的家庭金融资产中,约半数以现金或低收益存款形式持有。

日本财务省会议纪要显示,一位未具名的与会者表示:「在寻找新投资者方面,我们认为个人投资者群体存在拓展空间。」

另一位与会者指出,「鉴于海外投资者无法成为稳定持有人,应考虑设计鼓励个人投资者持有的产品,例如增加 30 年期债券投资信托等产品供应。」

以更高收益率提高吸引力?

值得注意的是,大和资产管理与 Amova 资产管理近几个月已相继推出了专注 30 年期日本国债的投资信托,首次瞄准日本国内的散户债券投资者。

Amova 产品开发部高级副总裁 Takuya Kanazawa 表示,当 30 年期日本国债收益率触及 3% 时,该公司便开始构思该信托产品——该收益率今年 5 月首次突破 3% 大关,本周一更是攀升至了 3.445% 的历史新高。

Kanazawa 表示,「3% 的收益率已足以跑赢通胀。」 他补充道,「日本散户投资者过往考虑投资高收益债券时,往往会选择美国或澳大利亚债券,但这些债券始终存在汇率风险。通过本基金,投资者可享受更高收益且规避此类风险。」

出席日本财务省投资者会议的名古屋商科大学教授 Nana Otsuki 指出,若调整产品设计,家庭持有日本国债的比例有望提升至 5%-6%。

据日本财务省高级官员透露,针对投资者提案,日本政府正计划自 2027 年 1 月起扩大零售国债销售目标市场,纳入非营利组织及非上市公司。该官员称,财务省同时正在征集其他潜在措施的意见。

Otsuki 任职研究员的东京大学应用资本市场研究中心,本月也敦促日本政府改革零售日本国债产品,以提升其吸引力。建议措施包括:将零售日本国债纳入 NISA 免税投资账户范围,并修订票面利率设定公式——现行公式通过对基准收益率进行折价来换取本金保障。

三菱日联摩根士丹利证券高级固定收益策略师 Takahiro Otsuka 指出,日本可借鉴意大利经验——该国通过提高长期持有债券的票息奖励等激励措施,成功提升了零售债券的销量。「但本质上这等同于提供税收优惠,如何权衡这种取舍仍是关键问题。」

(财联社)

文章转载自 东方财富