【文章来源:天天财富】

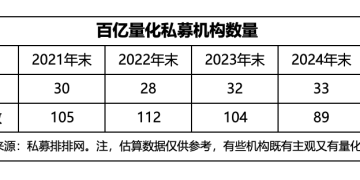

2025 年,私募行业规模突破 22 万亿大关,不少私募规模破百亿,大量产品净值创历史新高。而更有标志性意义的是,2025 年 7 月,百亿量化私募的数量首次超越主观阵营,成为百亿私募阵营的绝对主力。

这宣告了一个时代的转折——暗流涌动、格局重构的这五年来,量化私募已从资本市场的 「边缘角色」 迅猛崛起,站上了舞台中央。

据中国证券投资基金业协会数据统计,截至 2025 年年末,百亿私募目前已增至 113 家,重回百家时代。其中,百亿量化私募达 55 家,主观私募共 45 家,其余私募为 「主观+量化」 混合类或暂未披露投资模式的机构。

这一结构性变化的背后,是量化机构凭借其业绩表现、风控能力及产品标准化优势,赢得了机构与高净值投资者的持续青睐。

从私募排排网统计的数据来看,截至 2025 年年末,近五年来百亿私募收益率前十的机构中,量化私募占据六席。其规模扩张并非单纯依赖市场贝塔,而是在成熟的多策略与风控框架支撑下,将业绩的稳定性转化为强大的资金吸纳能力。

这五年,是头部机构巩固优势、规模极致膨胀的五年,也是新锐力量凭借技术迭代与策略创新实现 「规模跃迁」 的五年。

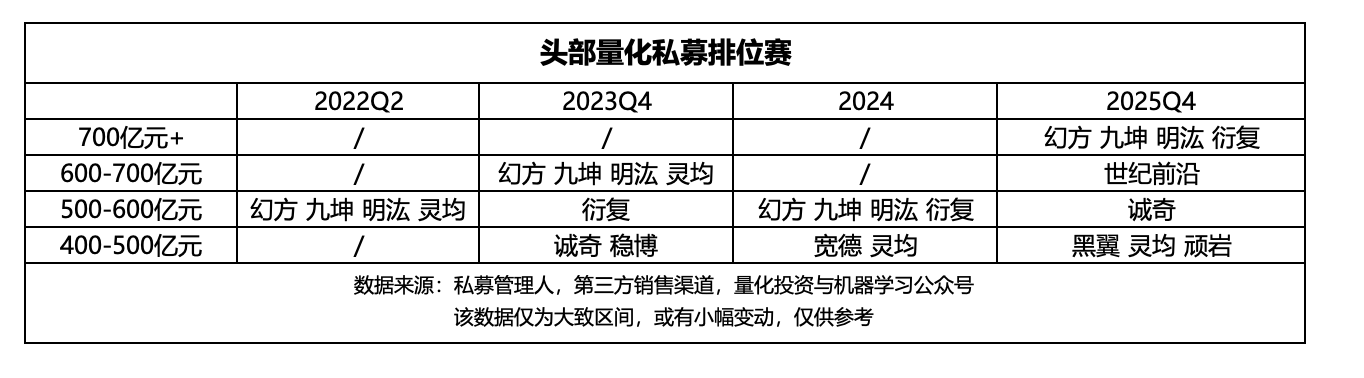

头部阵营的内部格局持续剧烈洗牌。2025 年,幻方、九坤、明汯、衍复依旧稳坐 「四大天王」 之位,合计管理规模约 3000 亿元左右。世纪前沿在一年内规模净增超 300 亿元,跃入 600 亿俱乐部;诚奇资产则新进 500 亿阵营;顽岩资产更是上演 「两级跳」,直接跨入 400 亿梯队。

与此同时,包括平方和投资、稳博投资、思勰投资、锐天投资等在内的 20 多家机构还挤在 100 亿-200 亿的腰部区间,竞争呈白热化态势。行业格局也已今非昔比,2022 年二季度,500 亿规模曾是行业顶峰,仅有九坤等极少数机构触及;而至 2025 年末,700 亿-800 亿已成为顶级玩家新的入场券。

「强者恒强」 与 「差异化突围」 并行

头部量化私募排位赛的演变,勾勒出这场变革的轨迹。

2022 年二季度,第一梯队的 「四大天王」 与规模在 300 亿-400 亿元的第二梯队之间,存在断层式差距,头部格局初显却未固化。

到 2025 年年末,行业已形成层次更为分明的金字塔结构。塔尖是管理规模均超 700 亿元的 「四大天王」——这个在 2022 年尚不存在的量级,如今汇集了行业的最强势力。

世纪前沿成为年度最瞩目的跃迁者。据私募排排网数据,截至 2025 年 7 月时,其资产管理规模突破 300 亿元人民币,而截至 2025 年末,其已经迅猛跻身 600 亿-700 亿元的顶级俱乐部,成为国内量化私募领域的头部机构之一。

顽岩资产也在 2025 年第四季度上演 「两级跳」 进入 400 亿元阵营,单季规模更是激增超 100 亿元。要知道截至 2025 年二季末时,其规模还在 150 亿元左右。

从规模竞赛到全方位生态争夺

当行业总规模突破 22 万亿大关,量化私募的竞争已然进入全方位生态竞争阶段。与五年前相比,技术迭代、人才储备、全球视野正成为量化私募机构考虑的关键变量。

AI 技术已从辅助工具演化为机构的核心引擎。幻方量化专注高频和 AI,从成立初就几乎在 all in AI 做量化;九坤投资不仅将 AI 技术应用于量化投资,更通过旗下创投布局 AI 产业链,还构建 「北溟」 超算集群、AI 实验室等,打造技术生态壁垒。

人才战争也已进入白热化阶段。明汯投资大力推行 「投资于人」 战略,与清北等顶尖高校合作设立人才培养计划,试图从源头锁定顶尖人才,部分校企合作项目设计为五年甚至更长周期。截至 2024 年末,九坤投资的 150 多位员工中,投研团队 90% 毕业于清北和常青藤院校,博士学历的员工有 60 余人。世纪前沿则介绍,其创始人及核心团队皆具备境内外量化投资经验,核心投研团队平均拥有超 10 年的量化经验。

国际量化巨头的入局正在改写竞争规则。Two Sigma 的在华机构腾胜投资的管理规模也在 2025 年突破 100 亿元,为本土市场带来了成熟市场的策略理念和风控体系。这些 「外来者」 不仅是竞争者,更是行业标准的提升者,迫使本土机构加速国际化进程。

在构建行业健康生态方面,头部机构正体系化地推进投资者教育,以多元形式普及量化逻辑。例如宽德投资的 「宽德锦囊」 科普专栏、黑翼资产 「翼探究竟」 系列漫画、明汯投资的 《汯观量化》 文字栏目,九坤投资联合学界嘉宾推出的 「打开天窗说量化」 视频栏目、衍复投资的 「衍复豹豹说」 趣味漫画形式等等,纷纷以轻松易懂的方式帮助投资者理解量化投资的逻辑与价值。

有私募表示,一些投教实践已取得较好反响,并带动同业机构思考与跟进。头部量化机构兼具资源与责任,有意愿通过持续沟通,向市场传递量化投资作为一种科学、纪律性的中性投资工具的本质,增进公众认知,推动行业形象朝着更加理性、透明的方向发展。

展望未来,正如国金证券在 2025 年 11 月报告中所指出的,策略同质化与超额收益衰减是长期趋势。行业创新焦点正从因子模型转向产品线设计 (如择时指增、择时量选、北证量选等),这将更加考验每一家机构真正的投研深度与综合实力。

(文章来源:21 世纪经济报道)

(原标题:五年潮变,量化私募走到了舞台中央)

(责任编辑:126)

【文章来源:天天财富】

2025 年,私募行业规模突破 22 万亿大关,不少私募规模破百亿,大量产品净值创历史新高。而更有标志性意义的是,2025 年 7 月,百亿量化私募的数量首次超越主观阵营,成为百亿私募阵营的绝对主力。

这宣告了一个时代的转折——暗流涌动、格局重构的这五年来,量化私募已从资本市场的 「边缘角色」 迅猛崛起,站上了舞台中央。

据中国证券投资基金业协会数据统计,截至 2025 年年末,百亿私募目前已增至 113 家,重回百家时代。其中,百亿量化私募达 55 家,主观私募共 45 家,其余私募为 「主观+量化」 混合类或暂未披露投资模式的机构。

这一结构性变化的背后,是量化机构凭借其业绩表现、风控能力及产品标准化优势,赢得了机构与高净值投资者的持续青睐。

从私募排排网统计的数据来看,截至 2025 年年末,近五年来百亿私募收益率前十的机构中,量化私募占据六席。其规模扩张并非单纯依赖市场贝塔,而是在成熟的多策略与风控框架支撑下,将业绩的稳定性转化为强大的资金吸纳能力。

这五年,是头部机构巩固优势、规模极致膨胀的五年,也是新锐力量凭借技术迭代与策略创新实现 「规模跃迁」 的五年。

头部阵营的内部格局持续剧烈洗牌。2025 年,幻方、九坤、明汯、衍复依旧稳坐 「四大天王」 之位,合计管理规模约 3000 亿元左右。世纪前沿在一年内规模净增超 300 亿元,跃入 600 亿俱乐部;诚奇资产则新进 500 亿阵营;顽岩资产更是上演 「两级跳」,直接跨入 400 亿梯队。

与此同时,包括平方和投资、稳博投资、思勰投资、锐天投资等在内的 20 多家机构还挤在 100 亿-200 亿的腰部区间,竞争呈白热化态势。行业格局也已今非昔比,2022 年二季度,500 亿规模曾是行业顶峰,仅有九坤等极少数机构触及;而至 2025 年末,700 亿-800 亿已成为顶级玩家新的入场券。

「强者恒强」 与 「差异化突围」 并行

头部量化私募排位赛的演变,勾勒出这场变革的轨迹。

2022 年二季度,第一梯队的 「四大天王」 与规模在 300 亿-400 亿元的第二梯队之间,存在断层式差距,头部格局初显却未固化。

到 2025 年年末,行业已形成层次更为分明的金字塔结构。塔尖是管理规模均超 700 亿元的 「四大天王」——这个在 2022 年尚不存在的量级,如今汇集了行业的最强势力。

世纪前沿成为年度最瞩目的跃迁者。据私募排排网数据,截至 2025 年 7 月时,其资产管理规模突破 300 亿元人民币,而截至 2025 年末,其已经迅猛跻身 600 亿-700 亿元的顶级俱乐部,成为国内量化私募领域的头部机构之一。

顽岩资产也在 2025 年第四季度上演 「两级跳」 进入 400 亿元阵营,单季规模更是激增超 100 亿元。要知道截至 2025 年二季末时,其规模还在 150 亿元左右。

从规模竞赛到全方位生态争夺

当行业总规模突破 22 万亿大关,量化私募的竞争已然进入全方位生态竞争阶段。与五年前相比,技术迭代、人才储备、全球视野正成为量化私募机构考虑的关键变量。

AI 技术已从辅助工具演化为机构的核心引擎。幻方量化专注高频和 AI,从成立初就几乎在 all in AI 做量化;九坤投资不仅将 AI 技术应用于量化投资,更通过旗下创投布局 AI 产业链,还构建 「北溟」 超算集群、AI 实验室等,打造技术生态壁垒。

人才战争也已进入白热化阶段。明汯投资大力推行 「投资于人」 战略,与清北等顶尖高校合作设立人才培养计划,试图从源头锁定顶尖人才,部分校企合作项目设计为五年甚至更长周期。截至 2024 年末,九坤投资的 150 多位员工中,投研团队 90% 毕业于清北和常青藤院校,博士学历的员工有 60 余人。世纪前沿则介绍,其创始人及核心团队皆具备境内外量化投资经验,核心投研团队平均拥有超 10 年的量化经验。

国际量化巨头的入局正在改写竞争规则。Two Sigma 的在华机构腾胜投资的管理规模也在 2025 年突破 100 亿元,为本土市场带来了成熟市场的策略理念和风控体系。这些 「外来者」 不仅是竞争者,更是行业标准的提升者,迫使本土机构加速国际化进程。

在构建行业健康生态方面,头部机构正体系化地推进投资者教育,以多元形式普及量化逻辑。例如宽德投资的 「宽德锦囊」 科普专栏、黑翼资产 「翼探究竟」 系列漫画、明汯投资的 《汯观量化》 文字栏目,九坤投资联合学界嘉宾推出的 「打开天窗说量化」 视频栏目、衍复投资的 「衍复豹豹说」 趣味漫画形式等等,纷纷以轻松易懂的方式帮助投资者理解量化投资的逻辑与价值。

有私募表示,一些投教实践已取得较好反响,并带动同业机构思考与跟进。头部量化机构兼具资源与责任,有意愿通过持续沟通,向市场传递量化投资作为一种科学、纪律性的中性投资工具的本质,增进公众认知,推动行业形象朝着更加理性、透明的方向发展。

展望未来,正如国金证券在 2025 年 11 月报告中所指出的,策略同质化与超额收益衰减是长期趋势。行业创新焦点正从因子模型转向产品线设计 (如择时指增、择时量选、北证量选等),这将更加考验每一家机构真正的投研深度与综合实力。

(文章来源:21 世纪经济报道)

(原标题:五年潮变,量化私募走到了舞台中央)

(责任编辑:126)

【文章来源:天天财富】

2025 年,私募行业规模突破 22 万亿大关,不少私募规模破百亿,大量产品净值创历史新高。而更有标志性意义的是,2025 年 7 月,百亿量化私募的数量首次超越主观阵营,成为百亿私募阵营的绝对主力。

这宣告了一个时代的转折——暗流涌动、格局重构的这五年来,量化私募已从资本市场的 「边缘角色」 迅猛崛起,站上了舞台中央。

据中国证券投资基金业协会数据统计,截至 2025 年年末,百亿私募目前已增至 113 家,重回百家时代。其中,百亿量化私募达 55 家,主观私募共 45 家,其余私募为 「主观+量化」 混合类或暂未披露投资模式的机构。

这一结构性变化的背后,是量化机构凭借其业绩表现、风控能力及产品标准化优势,赢得了机构与高净值投资者的持续青睐。

从私募排排网统计的数据来看,截至 2025 年年末,近五年来百亿私募收益率前十的机构中,量化私募占据六席。其规模扩张并非单纯依赖市场贝塔,而是在成熟的多策略与风控框架支撑下,将业绩的稳定性转化为强大的资金吸纳能力。

这五年,是头部机构巩固优势、规模极致膨胀的五年,也是新锐力量凭借技术迭代与策略创新实现 「规模跃迁」 的五年。

头部阵营的内部格局持续剧烈洗牌。2025 年,幻方、九坤、明汯、衍复依旧稳坐 「四大天王」 之位,合计管理规模约 3000 亿元左右。世纪前沿在一年内规模净增超 300 亿元,跃入 600 亿俱乐部;诚奇资产则新进 500 亿阵营;顽岩资产更是上演 「两级跳」,直接跨入 400 亿梯队。

与此同时,包括平方和投资、稳博投资、思勰投资、锐天投资等在内的 20 多家机构还挤在 100 亿-200 亿的腰部区间,竞争呈白热化态势。行业格局也已今非昔比,2022 年二季度,500 亿规模曾是行业顶峰,仅有九坤等极少数机构触及;而至 2025 年末,700 亿-800 亿已成为顶级玩家新的入场券。

「强者恒强」 与 「差异化突围」 并行

头部量化私募排位赛的演变,勾勒出这场变革的轨迹。

2022 年二季度,第一梯队的 「四大天王」 与规模在 300 亿-400 亿元的第二梯队之间,存在断层式差距,头部格局初显却未固化。

到 2025 年年末,行业已形成层次更为分明的金字塔结构。塔尖是管理规模均超 700 亿元的 「四大天王」——这个在 2022 年尚不存在的量级,如今汇集了行业的最强势力。

世纪前沿成为年度最瞩目的跃迁者。据私募排排网数据,截至 2025 年 7 月时,其资产管理规模突破 300 亿元人民币,而截至 2025 年末,其已经迅猛跻身 600 亿-700 亿元的顶级俱乐部,成为国内量化私募领域的头部机构之一。

顽岩资产也在 2025 年第四季度上演 「两级跳」 进入 400 亿元阵营,单季规模更是激增超 100 亿元。要知道截至 2025 年二季末时,其规模还在 150 亿元左右。

从规模竞赛到全方位生态争夺

当行业总规模突破 22 万亿大关,量化私募的竞争已然进入全方位生态竞争阶段。与五年前相比,技术迭代、人才储备、全球视野正成为量化私募机构考虑的关键变量。

AI 技术已从辅助工具演化为机构的核心引擎。幻方量化专注高频和 AI,从成立初就几乎在 all in AI 做量化;九坤投资不仅将 AI 技术应用于量化投资,更通过旗下创投布局 AI 产业链,还构建 「北溟」 超算集群、AI 实验室等,打造技术生态壁垒。

人才战争也已进入白热化阶段。明汯投资大力推行 「投资于人」 战略,与清北等顶尖高校合作设立人才培养计划,试图从源头锁定顶尖人才,部分校企合作项目设计为五年甚至更长周期。截至 2024 年末,九坤投资的 150 多位员工中,投研团队 90% 毕业于清北和常青藤院校,博士学历的员工有 60 余人。世纪前沿则介绍,其创始人及核心团队皆具备境内外量化投资经验,核心投研团队平均拥有超 10 年的量化经验。

国际量化巨头的入局正在改写竞争规则。Two Sigma 的在华机构腾胜投资的管理规模也在 2025 年突破 100 亿元,为本土市场带来了成熟市场的策略理念和风控体系。这些 「外来者」 不仅是竞争者,更是行业标准的提升者,迫使本土机构加速国际化进程。

在构建行业健康生态方面,头部机构正体系化地推进投资者教育,以多元形式普及量化逻辑。例如宽德投资的 「宽德锦囊」 科普专栏、黑翼资产 「翼探究竟」 系列漫画、明汯投资的 《汯观量化》 文字栏目,九坤投资联合学界嘉宾推出的 「打开天窗说量化」 视频栏目、衍复投资的 「衍复豹豹说」 趣味漫画形式等等,纷纷以轻松易懂的方式帮助投资者理解量化投资的逻辑与价值。

有私募表示,一些投教实践已取得较好反响,并带动同业机构思考与跟进。头部量化机构兼具资源与责任,有意愿通过持续沟通,向市场传递量化投资作为一种科学、纪律性的中性投资工具的本质,增进公众认知,推动行业形象朝着更加理性、透明的方向发展。

展望未来,正如国金证券在 2025 年 11 月报告中所指出的,策略同质化与超额收益衰减是长期趋势。行业创新焦点正从因子模型转向产品线设计 (如择时指增、择时量选、北证量选等),这将更加考验每一家机构真正的投研深度与综合实力。

(文章来源:21 世纪经济报道)

(原标题:五年潮变,量化私募走到了舞台中央)

(责任编辑:126)

【文章来源:天天财富】

2025 年,私募行业规模突破 22 万亿大关,不少私募规模破百亿,大量产品净值创历史新高。而更有标志性意义的是,2025 年 7 月,百亿量化私募的数量首次超越主观阵营,成为百亿私募阵营的绝对主力。

这宣告了一个时代的转折——暗流涌动、格局重构的这五年来,量化私募已从资本市场的 「边缘角色」 迅猛崛起,站上了舞台中央。

据中国证券投资基金业协会数据统计,截至 2025 年年末,百亿私募目前已增至 113 家,重回百家时代。其中,百亿量化私募达 55 家,主观私募共 45 家,其余私募为 「主观+量化」 混合类或暂未披露投资模式的机构。

这一结构性变化的背后,是量化机构凭借其业绩表现、风控能力及产品标准化优势,赢得了机构与高净值投资者的持续青睐。

从私募排排网统计的数据来看,截至 2025 年年末,近五年来百亿私募收益率前十的机构中,量化私募占据六席。其规模扩张并非单纯依赖市场贝塔,而是在成熟的多策略与风控框架支撑下,将业绩的稳定性转化为强大的资金吸纳能力。

这五年,是头部机构巩固优势、规模极致膨胀的五年,也是新锐力量凭借技术迭代与策略创新实现 「规模跃迁」 的五年。

头部阵营的内部格局持续剧烈洗牌。2025 年,幻方、九坤、明汯、衍复依旧稳坐 「四大天王」 之位,合计管理规模约 3000 亿元左右。世纪前沿在一年内规模净增超 300 亿元,跃入 600 亿俱乐部;诚奇资产则新进 500 亿阵营;顽岩资产更是上演 「两级跳」,直接跨入 400 亿梯队。

与此同时,包括平方和投资、稳博投资、思勰投资、锐天投资等在内的 20 多家机构还挤在 100 亿-200 亿的腰部区间,竞争呈白热化态势。行业格局也已今非昔比,2022 年二季度,500 亿规模曾是行业顶峰,仅有九坤等极少数机构触及;而至 2025 年末,700 亿-800 亿已成为顶级玩家新的入场券。

「强者恒强」 与 「差异化突围」 并行

头部量化私募排位赛的演变,勾勒出这场变革的轨迹。

2022 年二季度,第一梯队的 「四大天王」 与规模在 300 亿-400 亿元的第二梯队之间,存在断层式差距,头部格局初显却未固化。

到 2025 年年末,行业已形成层次更为分明的金字塔结构。塔尖是管理规模均超 700 亿元的 「四大天王」——这个在 2022 年尚不存在的量级,如今汇集了行业的最强势力。

世纪前沿成为年度最瞩目的跃迁者。据私募排排网数据,截至 2025 年 7 月时,其资产管理规模突破 300 亿元人民币,而截至 2025 年末,其已经迅猛跻身 600 亿-700 亿元的顶级俱乐部,成为国内量化私募领域的头部机构之一。

顽岩资产也在 2025 年第四季度上演 「两级跳」 进入 400 亿元阵营,单季规模更是激增超 100 亿元。要知道截至 2025 年二季末时,其规模还在 150 亿元左右。

从规模竞赛到全方位生态争夺

当行业总规模突破 22 万亿大关,量化私募的竞争已然进入全方位生态竞争阶段。与五年前相比,技术迭代、人才储备、全球视野正成为量化私募机构考虑的关键变量。

AI 技术已从辅助工具演化为机构的核心引擎。幻方量化专注高频和 AI,从成立初就几乎在 all in AI 做量化;九坤投资不仅将 AI 技术应用于量化投资,更通过旗下创投布局 AI 产业链,还构建 「北溟」 超算集群、AI 实验室等,打造技术生态壁垒。

人才战争也已进入白热化阶段。明汯投资大力推行 「投资于人」 战略,与清北等顶尖高校合作设立人才培养计划,试图从源头锁定顶尖人才,部分校企合作项目设计为五年甚至更长周期。截至 2024 年末,九坤投资的 150 多位员工中,投研团队 90% 毕业于清北和常青藤院校,博士学历的员工有 60 余人。世纪前沿则介绍,其创始人及核心团队皆具备境内外量化投资经验,核心投研团队平均拥有超 10 年的量化经验。

国际量化巨头的入局正在改写竞争规则。Two Sigma 的在华机构腾胜投资的管理规模也在 2025 年突破 100 亿元,为本土市场带来了成熟市场的策略理念和风控体系。这些 「外来者」 不仅是竞争者,更是行业标准的提升者,迫使本土机构加速国际化进程。

在构建行业健康生态方面,头部机构正体系化地推进投资者教育,以多元形式普及量化逻辑。例如宽德投资的 「宽德锦囊」 科普专栏、黑翼资产 「翼探究竟」 系列漫画、明汯投资的 《汯观量化》 文字栏目,九坤投资联合学界嘉宾推出的 「打开天窗说量化」 视频栏目、衍复投资的 「衍复豹豹说」 趣味漫画形式等等,纷纷以轻松易懂的方式帮助投资者理解量化投资的逻辑与价值。

有私募表示,一些投教实践已取得较好反响,并带动同业机构思考与跟进。头部量化机构兼具资源与责任,有意愿通过持续沟通,向市场传递量化投资作为一种科学、纪律性的中性投资工具的本质,增进公众认知,推动行业形象朝着更加理性、透明的方向发展。

展望未来,正如国金证券在 2025 年 11 月报告中所指出的,策略同质化与超额收益衰减是长期趋势。行业创新焦点正从因子模型转向产品线设计 (如择时指增、择时量选、北证量选等),这将更加考验每一家机构真正的投研深度与综合实力。

(文章来源:21 世纪经济报道)

(原标题:五年潮变,量化私募走到了舞台中央)

(责任编辑:126)