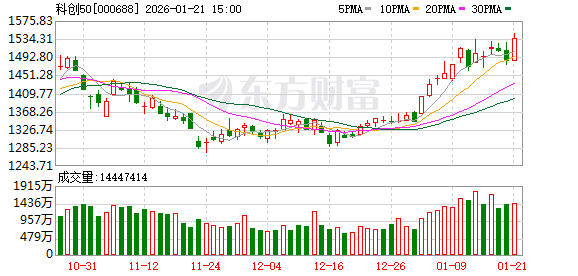

A 股主要指数今日集体收涨,沪指涨 0.08%,收报 4116.94 点;深证成指涨 0.70%,收报 14255.13 点;创业板指涨 0.54%,收报 3295.52 点;科创 50 指数涨 3.53%,收报 1535.39 点。沪深京三市成交额 26240 亿,较昨日缩量 1804 亿。

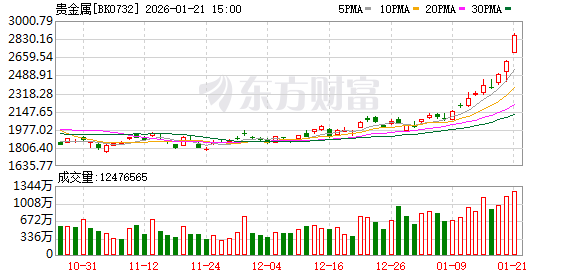

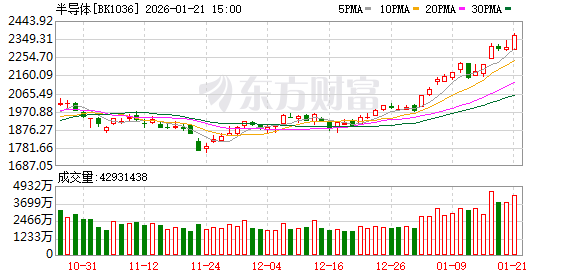

行业板块涨多跌少,贵金属、能源金属、采掘行业、电机、半导体、小金属、电子元件板块涨幅居前,煤炭行业、酿酒行业、商业百货、电网设备板块跌幅居前。

个股方面,上涨股票数量接近 3000 只,近 90 只股涨停。贵金属板块爆发,湖南白银、招金黄金、四川黄金、西部黄金涨停。半导体板块大涨,龙芯中科 20cm 涨停,大港股份、华天科技、盈方微、通富微电涨停。

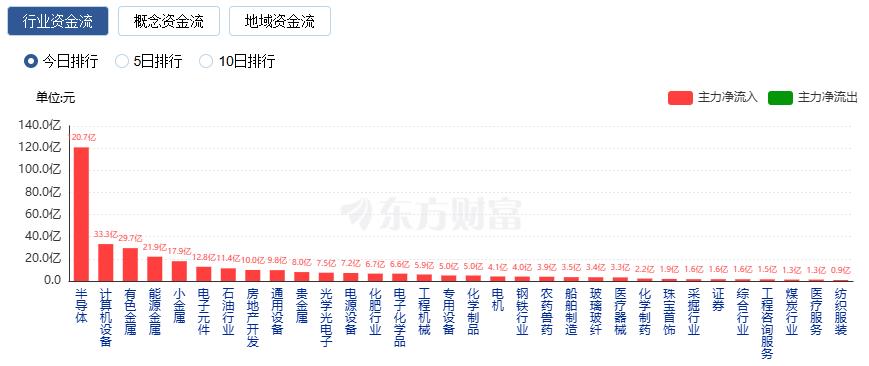

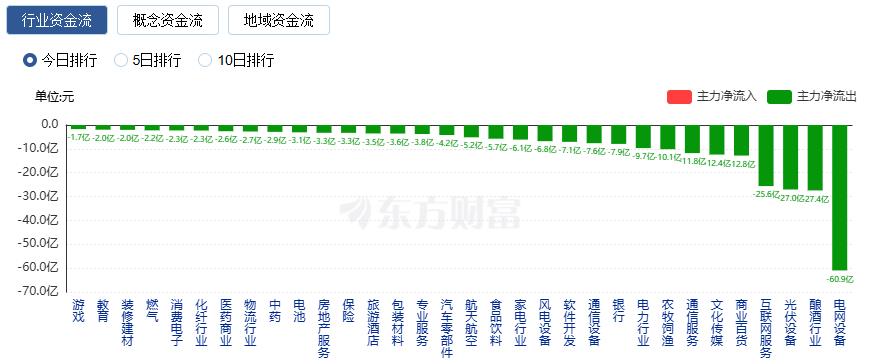

行业资金流向:120.7 亿净流入半导体

行业资金方面,截至收盘,半导体、计算机设备、有色金属等净流入排名靠前,其中半导体净流入 120.7 亿。

净流出方面,电网设备、酿酒行业、光伏设备等净流出排名靠前,其中电网设备净流出 60.95 亿元。

今日要闻

国际金价再创新高!法巴:或更快突破 「5000 大关」 白银恐回调

国际黄金期货价格和现货价格在 20 日均再创新高,双双突破每盎司 4800 美元。法国巴黎银行大宗商品策略主管 David Wilson 最新表示,新的地缘政治不确定性正推动金价比预期更快地达到每盎司 5000 美元,但实物交割的缓解应该会让白银在达到 100 美元后不久遭到抛售。

我国已启动第二阶段 6G 技术试验

1 月 21 日,工业和信息化部信息通信发展司司长谢存在国新办新闻发布会上说,目前,我国 5G 标准必要专利声明量全球占比达 42%;6G 研发已完成第一阶段技术试验,形成了超 300 项关键技术储备,近期已启动第二阶段 6G 技术试验。

扩内需战略实施方案将出台 正研究制定居民增收计划

国家发改委副主任王昌林在发布会上表示,今年坚持把宏观政策的发力点放在做强国内大循环上,全方位扩大国内需求。研究制定出台 2026~2030 年扩大内需战略实施方案,促进形成更多由内需主导、消费拉动、内生增长的经济发展模式。国家发改委国民经济综合司司长周陈表示,消费是就业和收入的函数,目前有关方面正在研究制定稳岗扩容提质行动和城乡居民增收计划,目的就是增强居民的消费能力,优化消费供给。

我国首个海上液体火箭发射回收试验平台将投用

今年是 「十五五」 规划的开局之年,「加快建设航天强国」 目标首次被纳入国家五年规划重点任务。在山东烟台海阳市,有我国目前唯一的商业航天海上发射母港。最近几天,国内首个海上液体火箭发射回收试验平台正在加紧建设。

机构观点

华泰证券:资金交易情绪分化,后续 A 股整体走势或向上

华泰证券研报表示:资金情绪分化,杠杆资金、个人持仓占比较高的 ETF 仍在净流入市场,融资活跃度仍在 11% 以上,但机构持仓占比较高的宽基 ETF 大幅净流入,其中汇金持仓占比较高的 ETF 净流出约 1351 亿元;此外,考虑到市场成交额表现,我们统计 A 股成交额放量突破后市场表现,我们认为市场放量后,短期市场情绪仍偏高,市场走势震荡,后续若有基本面、流动性的催化,A 股整体走势或向上,聚焦到行业,放量后持续上涨的行业多为存在基本面印证的市场主线。

国金证券:AI 与 「反内卷」 或成 2026 年 A 股主线

国金证券宏观团队发布研报称,2026 年开年以来,AI 驱动行情正从上游的算力基建向下游的 AI 应用延伸,而地缘冲突则对有色和军工板块形成催化。该团队认为,AI 驱动既体现在 A 股市场的走势上,也体现在宏观经济的边际变化上。2025 年 12 月中国 PPI 环比涨幅创下 2024 年以来最高环比涨幅。从驱动因素看,AI 对 PPI 改善的贡献主要体现在有色和科技分项价格的提升。基于此,该团队表示,PPI 改善的背后映射出 2026 年 A 股市场定价的两条主线:一是 AI,另一条则是 「反内卷」,而从当前市场的演绎看,「反内卷」 尚未被充分定价。

中信建投:铜价后续走势存不确定性

中信建投研报称,铜价受供应扰动、需求增长及贸易流向变化推动大涨,后续走势存不确定性。供应端,去年印尼、智利矿山事故致供应中断,智利铜矿罢工加剧短缺,南美铜矿产量占比下滑、新项目审批滞后,加工费低迷使冶炼厂削减产能。需求端,新能源转型、AI 基建带动铜消费,电动汽车、数据中心对铜需求高于传统领域。贸易端,美国拟加征铜关税的预期,促使交易商向美出口铜,推高其他地区供应紧张程度。后续美国关税政策、库存流向的实际变化节奏不明,「铝代铜」 短期难替代,再生铜供应增长的影响待观察,这些变量使走势存在不确定性。

文章转载自东方财富