【文章来源:期货日报】

在全球经济回暖与产业升级的双重驱动下,许多行业步入新一轮上行周期。原材料价格攀升、产能扩张加速、市场竞争加剧成为这一阶段的典型特征。然而,上行周期并非坦途,企业在这一阶段面临的痛点往往比下行周期更为隐蔽和复杂。传统风险管理工具难以完全覆盖这些新型挑战,而金融衍生品特别是期权,正以其独特的非线性风险管理特性,为企业提供精准的周期应对方案。

上行周期的痛点:成本与竞争

成本快速调整是上行周期企业面临的首要挑战。随着需求回暖,原材料采购成本跟随上行。下游需求回暖速度往往偏慢,上游原料商、贸易商却能快速推涨价格。这种上游先于下游响应的上涨使得企业面临 「增量不增利」 的困境。企业既不愿因成本上涨而放弃市场份额,又难以将全部成本转嫁给下游。

市场竞争在上行周期中呈现出新特点。随着行业景气度提升,新进入者不断增加,市场竞争从单纯的成本竞争升级为 「融资能力+市场份额」 的复合竞争。

传统工具的局限性:线性思维的困境

面对这些痛点,企业传统上采用期货套期保值、长期协议等线性工具进行风险管理。然而,在上行周期中,这些工具存在一定的局限性。

期货套期保值虽然能锁定成本,但也封死了企业从原材料价格下跌中获益的空间。当企业采购需求存在不确定性时,过度套期保值可能导致高昂的机会成本。

图为买入套期保值流程

长期协议虽然提供供应稳定性,但缺乏灵活性,在市场需求突然变化时成为沉重负担。企业需要 「既保障供应,又保持灵活」 的解决方案。

财务对冲工具只能管理单一风险因子,无法应对上行周期中多因素交织的复杂风险场景。企业需要的是能够同时管理价格、时间、波动率等多维风险的工具箱。

期权解决方案:非线性风险管理

期权工具以 「权利而非义务」 的特性,为企业提供了突破传统风险管理局限的创新路径。通过精心设计的期权策略,企业可以在上行周期中实现风险管理的精细化运作。

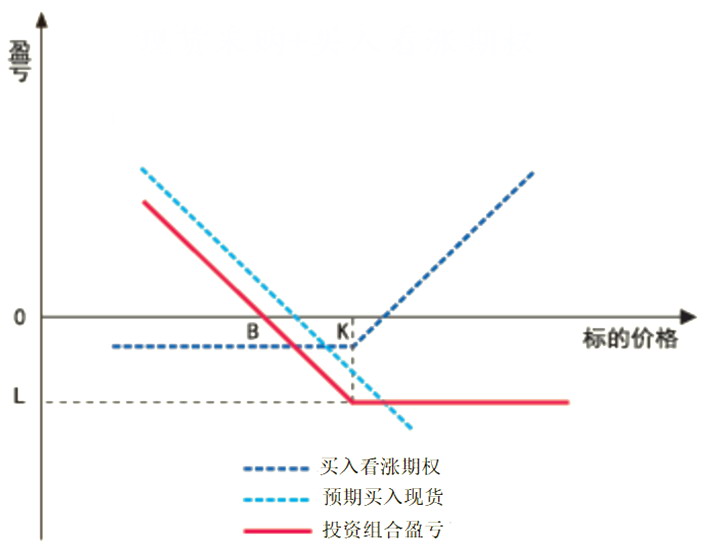

在成本控制方面,看涨期权组合策略成为企业采购管理的重要工具。企业构建 「现货采购+买入看涨期权」 组合后,当原料价格低于预期采购价位时,企业在现货市场采购;当原料价格高于预期采购价位时,则执行期权以锁定最高采购成本。该策略使企业执行较低的采购成本,同时保留了从价格下跌中获益的空间。此外,企业还可以构建比例价差期权,使企业以较低成本构建非对称保护,以便适应预期价格温和上涨的场景。

图为 「现货采购+买入看涨期权」 的组合 (L 为亏损,K 为行权价,B 为盈亏平衡点,下同)

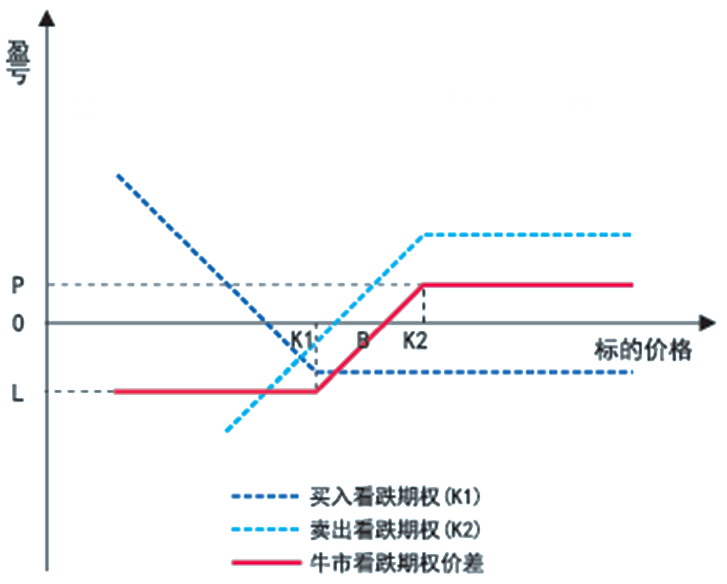

在市场竞争方面,上行周期行业景气度提升,部分阶段供需或有错配,企业存在打 「价格战」 的可能。如果企业拥有商品库存,又担心商品价格下跌,可以买入看跌期权对冲价格下跌风险。由于买入看跌期权需要成本,为了降低成本,企业可以建立价差策略、比率策略或领口策略,进行套期保值。

图为牛市价差策略 (P 为盈利)

波动率管理成为企业的新竞争优势。企业可以通过卖出波动率策略,在稳定经营现金流的同时,获得额外的收益来源。

周期思维与风险管理

上行周期中的期权运用,本质上是一种周期思维的具体实践。它要求企业管理者超越简单的 「看涨看跌」 线性判断,培养对波动率、时间价值、概率分布等多维风险因子的理解能力。

这种风险管理文化的培育需要从三个层面推进:董事会建立明确的风险偏好框架,管理层制定灵活的期权运用策略,操作层积累专业的执行能力。当期权从单纯的金融工具升华为企业的战略思维,上行周期中的痛点就不再是威胁,而成为企业优化经营、超越同行的机遇。

结语

随着全球经济出现回暖趋势,企业面临的风险管理挑战正在逐步改变。单纯规避风险已不足以保持竞争力,能够主动管理风险,甚至从风险中获取收益的企业,将在新周期中脱颖而出。期权工具以其精巧的非线性特征,为企业提供了将风险转化为战略优势的独特路径。

未来的商业竞争,将属于那些能够将风险管理融入战略决策、将金融工具转化为竞争优势的企业。上行周期中的痛点,正是这种能力转型的最佳试金石。当更多企业掌握期权这一 「风险管理的艺术」,整个经济体系的韧性和效率都将得到提升,形成更加健康、可持续的增长新格局。(作者单位:齐盛期货)

【文章来源:期货日报】

在全球经济回暖与产业升级的双重驱动下,许多行业步入新一轮上行周期。原材料价格攀升、产能扩张加速、市场竞争加剧成为这一阶段的典型特征。然而,上行周期并非坦途,企业在这一阶段面临的痛点往往比下行周期更为隐蔽和复杂。传统风险管理工具难以完全覆盖这些新型挑战,而金融衍生品特别是期权,正以其独特的非线性风险管理特性,为企业提供精准的周期应对方案。

上行周期的痛点:成本与竞争

成本快速调整是上行周期企业面临的首要挑战。随着需求回暖,原材料采购成本跟随上行。下游需求回暖速度往往偏慢,上游原料商、贸易商却能快速推涨价格。这种上游先于下游响应的上涨使得企业面临 「增量不增利」 的困境。企业既不愿因成本上涨而放弃市场份额,又难以将全部成本转嫁给下游。

市场竞争在上行周期中呈现出新特点。随着行业景气度提升,新进入者不断增加,市场竞争从单纯的成本竞争升级为 「融资能力+市场份额」 的复合竞争。

传统工具的局限性:线性思维的困境

面对这些痛点,企业传统上采用期货套期保值、长期协议等线性工具进行风险管理。然而,在上行周期中,这些工具存在一定的局限性。

期货套期保值虽然能锁定成本,但也封死了企业从原材料价格下跌中获益的空间。当企业采购需求存在不确定性时,过度套期保值可能导致高昂的机会成本。

图为买入套期保值流程

长期协议虽然提供供应稳定性,但缺乏灵活性,在市场需求突然变化时成为沉重负担。企业需要 「既保障供应,又保持灵活」 的解决方案。

财务对冲工具只能管理单一风险因子,无法应对上行周期中多因素交织的复杂风险场景。企业需要的是能够同时管理价格、时间、波动率等多维风险的工具箱。

期权解决方案:非线性风险管理

期权工具以 「权利而非义务」 的特性,为企业提供了突破传统风险管理局限的创新路径。通过精心设计的期权策略,企业可以在上行周期中实现风险管理的精细化运作。

在成本控制方面,看涨期权组合策略成为企业采购管理的重要工具。企业构建 「现货采购+买入看涨期权」 组合后,当原料价格低于预期采购价位时,企业在现货市场采购;当原料价格高于预期采购价位时,则执行期权以锁定最高采购成本。该策略使企业执行较低的采购成本,同时保留了从价格下跌中获益的空间。此外,企业还可以构建比例价差期权,使企业以较低成本构建非对称保护,以便适应预期价格温和上涨的场景。

图为 「现货采购+买入看涨期权」 的组合 (L 为亏损,K 为行权价,B 为盈亏平衡点,下同)

在市场竞争方面,上行周期行业景气度提升,部分阶段供需或有错配,企业存在打 「价格战」 的可能。如果企业拥有商品库存,又担心商品价格下跌,可以买入看跌期权对冲价格下跌风险。由于买入看跌期权需要成本,为了降低成本,企业可以建立价差策略、比率策略或领口策略,进行套期保值。

图为牛市价差策略 (P 为盈利)

波动率管理成为企业的新竞争优势。企业可以通过卖出波动率策略,在稳定经营现金流的同时,获得额外的收益来源。

周期思维与风险管理

上行周期中的期权运用,本质上是一种周期思维的具体实践。它要求企业管理者超越简单的 「看涨看跌」 线性判断,培养对波动率、时间价值、概率分布等多维风险因子的理解能力。

这种风险管理文化的培育需要从三个层面推进:董事会建立明确的风险偏好框架,管理层制定灵活的期权运用策略,操作层积累专业的执行能力。当期权从单纯的金融工具升华为企业的战略思维,上行周期中的痛点就不再是威胁,而成为企业优化经营、超越同行的机遇。

结语

随着全球经济出现回暖趋势,企业面临的风险管理挑战正在逐步改变。单纯规避风险已不足以保持竞争力,能够主动管理风险,甚至从风险中获取收益的企业,将在新周期中脱颖而出。期权工具以其精巧的非线性特征,为企业提供了将风险转化为战略优势的独特路径。

未来的商业竞争,将属于那些能够将风险管理融入战略决策、将金融工具转化为竞争优势的企业。上行周期中的痛点,正是这种能力转型的最佳试金石。当更多企业掌握期权这一 「风险管理的艺术」,整个经济体系的韧性和效率都将得到提升,形成更加健康、可持续的增长新格局。(作者单位:齐盛期货)

【文章来源:期货日报】

在全球经济回暖与产业升级的双重驱动下,许多行业步入新一轮上行周期。原材料价格攀升、产能扩张加速、市场竞争加剧成为这一阶段的典型特征。然而,上行周期并非坦途,企业在这一阶段面临的痛点往往比下行周期更为隐蔽和复杂。传统风险管理工具难以完全覆盖这些新型挑战,而金融衍生品特别是期权,正以其独特的非线性风险管理特性,为企业提供精准的周期应对方案。

上行周期的痛点:成本与竞争

成本快速调整是上行周期企业面临的首要挑战。随着需求回暖,原材料采购成本跟随上行。下游需求回暖速度往往偏慢,上游原料商、贸易商却能快速推涨价格。这种上游先于下游响应的上涨使得企业面临 「增量不增利」 的困境。企业既不愿因成本上涨而放弃市场份额,又难以将全部成本转嫁给下游。

市场竞争在上行周期中呈现出新特点。随着行业景气度提升,新进入者不断增加,市场竞争从单纯的成本竞争升级为 「融资能力+市场份额」 的复合竞争。

传统工具的局限性:线性思维的困境

面对这些痛点,企业传统上采用期货套期保值、长期协议等线性工具进行风险管理。然而,在上行周期中,这些工具存在一定的局限性。

期货套期保值虽然能锁定成本,但也封死了企业从原材料价格下跌中获益的空间。当企业采购需求存在不确定性时,过度套期保值可能导致高昂的机会成本。

图为买入套期保值流程

长期协议虽然提供供应稳定性,但缺乏灵活性,在市场需求突然变化时成为沉重负担。企业需要 「既保障供应,又保持灵活」 的解决方案。

财务对冲工具只能管理单一风险因子,无法应对上行周期中多因素交织的复杂风险场景。企业需要的是能够同时管理价格、时间、波动率等多维风险的工具箱。

期权解决方案:非线性风险管理

期权工具以 「权利而非义务」 的特性,为企业提供了突破传统风险管理局限的创新路径。通过精心设计的期权策略,企业可以在上行周期中实现风险管理的精细化运作。

在成本控制方面,看涨期权组合策略成为企业采购管理的重要工具。企业构建 「现货采购+买入看涨期权」 组合后,当原料价格低于预期采购价位时,企业在现货市场采购;当原料价格高于预期采购价位时,则执行期权以锁定最高采购成本。该策略使企业执行较低的采购成本,同时保留了从价格下跌中获益的空间。此外,企业还可以构建比例价差期权,使企业以较低成本构建非对称保护,以便适应预期价格温和上涨的场景。

图为 「现货采购+买入看涨期权」 的组合 (L 为亏损,K 为行权价,B 为盈亏平衡点,下同)

在市场竞争方面,上行周期行业景气度提升,部分阶段供需或有错配,企业存在打 「价格战」 的可能。如果企业拥有商品库存,又担心商品价格下跌,可以买入看跌期权对冲价格下跌风险。由于买入看跌期权需要成本,为了降低成本,企业可以建立价差策略、比率策略或领口策略,进行套期保值。

图为牛市价差策略 (P 为盈利)

波动率管理成为企业的新竞争优势。企业可以通过卖出波动率策略,在稳定经营现金流的同时,获得额外的收益来源。

周期思维与风险管理

上行周期中的期权运用,本质上是一种周期思维的具体实践。它要求企业管理者超越简单的 「看涨看跌」 线性判断,培养对波动率、时间价值、概率分布等多维风险因子的理解能力。

这种风险管理文化的培育需要从三个层面推进:董事会建立明确的风险偏好框架,管理层制定灵活的期权运用策略,操作层积累专业的执行能力。当期权从单纯的金融工具升华为企业的战略思维,上行周期中的痛点就不再是威胁,而成为企业优化经营、超越同行的机遇。

结语

随着全球经济出现回暖趋势,企业面临的风险管理挑战正在逐步改变。单纯规避风险已不足以保持竞争力,能够主动管理风险,甚至从风险中获取收益的企业,将在新周期中脱颖而出。期权工具以其精巧的非线性特征,为企业提供了将风险转化为战略优势的独特路径。

未来的商业竞争,将属于那些能够将风险管理融入战略决策、将金融工具转化为竞争优势的企业。上行周期中的痛点,正是这种能力转型的最佳试金石。当更多企业掌握期权这一 「风险管理的艺术」,整个经济体系的韧性和效率都将得到提升,形成更加健康、可持续的增长新格局。(作者单位:齐盛期货)

【文章来源:期货日报】

在全球经济回暖与产业升级的双重驱动下,许多行业步入新一轮上行周期。原材料价格攀升、产能扩张加速、市场竞争加剧成为这一阶段的典型特征。然而,上行周期并非坦途,企业在这一阶段面临的痛点往往比下行周期更为隐蔽和复杂。传统风险管理工具难以完全覆盖这些新型挑战,而金融衍生品特别是期权,正以其独特的非线性风险管理特性,为企业提供精准的周期应对方案。

上行周期的痛点:成本与竞争

成本快速调整是上行周期企业面临的首要挑战。随着需求回暖,原材料采购成本跟随上行。下游需求回暖速度往往偏慢,上游原料商、贸易商却能快速推涨价格。这种上游先于下游响应的上涨使得企业面临 「增量不增利」 的困境。企业既不愿因成本上涨而放弃市场份额,又难以将全部成本转嫁给下游。

市场竞争在上行周期中呈现出新特点。随着行业景气度提升,新进入者不断增加,市场竞争从单纯的成本竞争升级为 「融资能力+市场份额」 的复合竞争。

传统工具的局限性:线性思维的困境

面对这些痛点,企业传统上采用期货套期保值、长期协议等线性工具进行风险管理。然而,在上行周期中,这些工具存在一定的局限性。

期货套期保值虽然能锁定成本,但也封死了企业从原材料价格下跌中获益的空间。当企业采购需求存在不确定性时,过度套期保值可能导致高昂的机会成本。

图为买入套期保值流程

长期协议虽然提供供应稳定性,但缺乏灵活性,在市场需求突然变化时成为沉重负担。企业需要 「既保障供应,又保持灵活」 的解决方案。

财务对冲工具只能管理单一风险因子,无法应对上行周期中多因素交织的复杂风险场景。企业需要的是能够同时管理价格、时间、波动率等多维风险的工具箱。

期权解决方案:非线性风险管理

期权工具以 「权利而非义务」 的特性,为企业提供了突破传统风险管理局限的创新路径。通过精心设计的期权策略,企业可以在上行周期中实现风险管理的精细化运作。

在成本控制方面,看涨期权组合策略成为企业采购管理的重要工具。企业构建 「现货采购+买入看涨期权」 组合后,当原料价格低于预期采购价位时,企业在现货市场采购;当原料价格高于预期采购价位时,则执行期权以锁定最高采购成本。该策略使企业执行较低的采购成本,同时保留了从价格下跌中获益的空间。此外,企业还可以构建比例价差期权,使企业以较低成本构建非对称保护,以便适应预期价格温和上涨的场景。

图为 「现货采购+买入看涨期权」 的组合 (L 为亏损,K 为行权价,B 为盈亏平衡点,下同)

在市场竞争方面,上行周期行业景气度提升,部分阶段供需或有错配,企业存在打 「价格战」 的可能。如果企业拥有商品库存,又担心商品价格下跌,可以买入看跌期权对冲价格下跌风险。由于买入看跌期权需要成本,为了降低成本,企业可以建立价差策略、比率策略或领口策略,进行套期保值。

图为牛市价差策略 (P 为盈利)

波动率管理成为企业的新竞争优势。企业可以通过卖出波动率策略,在稳定经营现金流的同时,获得额外的收益来源。

周期思维与风险管理

上行周期中的期权运用,本质上是一种周期思维的具体实践。它要求企业管理者超越简单的 「看涨看跌」 线性判断,培养对波动率、时间价值、概率分布等多维风险因子的理解能力。

这种风险管理文化的培育需要从三个层面推进:董事会建立明确的风险偏好框架,管理层制定灵活的期权运用策略,操作层积累专业的执行能力。当期权从单纯的金融工具升华为企业的战略思维,上行周期中的痛点就不再是威胁,而成为企业优化经营、超越同行的机遇。

结语

随着全球经济出现回暖趋势,企业面临的风险管理挑战正在逐步改变。单纯规避风险已不足以保持竞争力,能够主动管理风险,甚至从风险中获取收益的企业,将在新周期中脱颖而出。期权工具以其精巧的非线性特征,为企业提供了将风险转化为战略优势的独特路径。

未来的商业竞争,将属于那些能够将风险管理融入战略决策、将金融工具转化为竞争优势的企业。上行周期中的痛点,正是这种能力转型的最佳试金石。当更多企业掌握期权这一 「风险管理的艺术」,整个经济体系的韧性和效率都将得到提升,形成更加健康、可持续的增长新格局。(作者单位:齐盛期货)