美股三大指数本周录得下跌,道指和纳指累计跌幅超过 2.6%,标普 500 指数周跌 1.5%。

美国总统特朗普关税政策的不确定性依旧主导着市场基调,而美联储主席鲍威尔最新讲话加剧了投资者的悲观情绪。

鲍威尔周三表示,美联储会优先考虑控制通胀,并重申将维持观望立场,还否认了所谓的 「美联储看跌期权」(即市场大跌时美联储会出手救市)。

美联储将于北京时间下周四公布经济状况褐皮书,该报告将揭晓美联储对当下美国经济的评估。

除了美联储本身的货币政策,鲍威尔本人的去留也牵动着投资者情绪,他和特朗普的矛盾近日进一步升级。

特朗普本周多次公开施压鲍威尔降息,他还表示,鲍威尔应尽快走人。

有媒体爆料称,特朗普数月以来一直在私下研究解雇鲍威尔,但其团队内部对此意见不一。白宫方面证实了特朗普考虑将鲍威尔解职的说法。

美联储作为全球最具影响力的央行,其信誉很大程度上依赖于其行动的独立性,免受政治干预。如果特朗普试图罢免鲍威尔,可能会进一步加剧市场动荡。

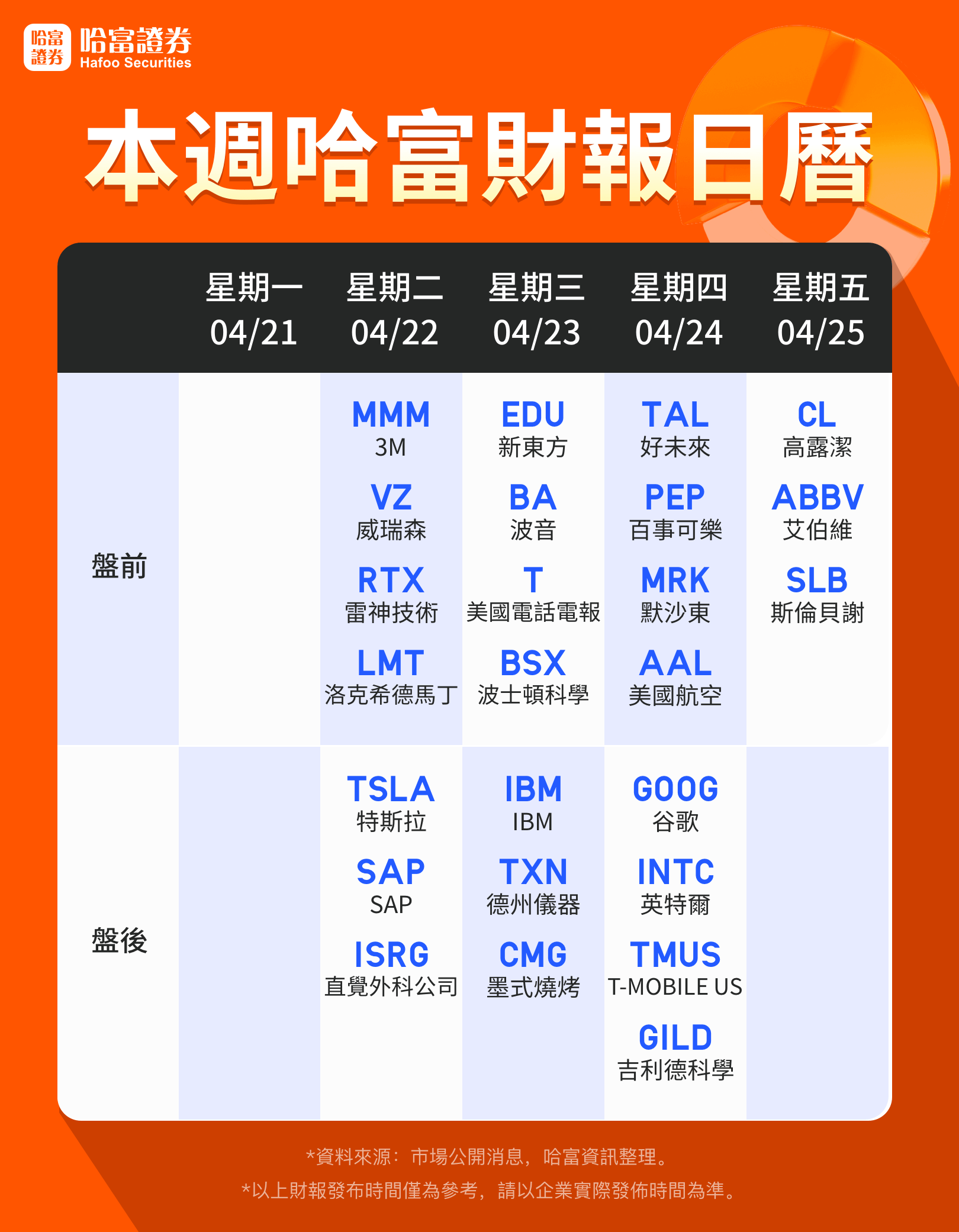

随着特朗普推出激进的关税政策,全球经济与企业前景遭遇冲击,下周公布的一系列财报将成为美股市场的重要考验。

两大科技巨头特斯拉与谷歌母公司 Alphabet 将在下周公布财报,备受投资者关注。市场希望从它们的表现中寻找应对关税不确定性影响的线索。

IG 北美 CEO、Tastytrade 总裁 JJ Kinahan 表示:「如今企业 CEO 的前景判断比以往任何时候都更重要。」

特斯拉将于美东时间下周二盘后公布财报,因其 CEO 埃隆·马斯克与特朗普的密切关系,备受舆论关注。

谷歌方面,该公司定于下周四美股盘后公布财报,投资者将关注其在广告支出以及人工智能(AI) 算力方面的资本开支细节。

美股 「七巨头」 今年以来股价普遍大幅下跌,谷歌下跌约 20%,特斯拉更是暴跌 40%。Kinahan 表示:「这些公司曾是市场上涨的主力。如果它们都无法持续表现好,投资者整体上可能就会失去信心,尤其是在过去几周市场剧烈动荡的背景下。」

此外,波音、英特尔和百事可乐等公司也将在下周公布季报。

(一周财报看点)

市场寄希望财报季能为动荡中的市场带来一丝平静。特朗普宣布加征关税后,素有 「恐慌指数」 之称的芝加哥期权交易所波动率指数 (VIX) 曾一度飙升至 60,目前虽回落至 30 左右,但仍远高于 17.6 的长期中位值。

Wealth Enhancement 高级投资策略师 Ayako Yoshioka 表示,只有当 VIX 回落到 「15 中位水平附近」,才有可能说市场波动真正缓解。

「如果它仍维持在 30 附近,」 她说。「那说明我们仍未脱离险境。」

一周海外重要经济事件概览 (北京时间):

周一 (4 月 21 日):美国 3 月谘商会领先指标、2025 年 FOMC 票委、芝加哥联储主席古尔斯比接受媒体采访

周二 (4 月 22 日):美国 4 月里奇蒙德联储制造业指数、欧元区 4 月消费者信心指数初值、IMF 发布 《世界经济展望》 报告

周三 (4 月 23 日):欧元区/德国/法国 4 月制造业/服务业/综合 PMI 初值、英国 4 月制造业/服务业/综合 PMI 初值、欧元区 2 月季调后贸易帐、美国 4 月标普全球制造业/服务业/综合 PMI 初值

周四 (4 月 24 日):美联储公布经济状况褐皮书、美国 3 月成屋销售数据、德国 4 月 IFO 商业景气指数

周五 (4 月 25 日):美国 4 月密歇根大学消费者信心指数终值、美国 4 月一年期通胀率预期终值、英国 4 月 Gfk 消费者信心指数、全球财经领导人出席 IMF-世行春季会议,至 4 月 26 日

(财联社)

文章转载自 东方财富