作者:

牛思若

江西赣州崇义县,一家从县食品厂起步的企业正迎来高光时刻。齐云山食品近日向港交所递交招股书,准备登陆资本市场。

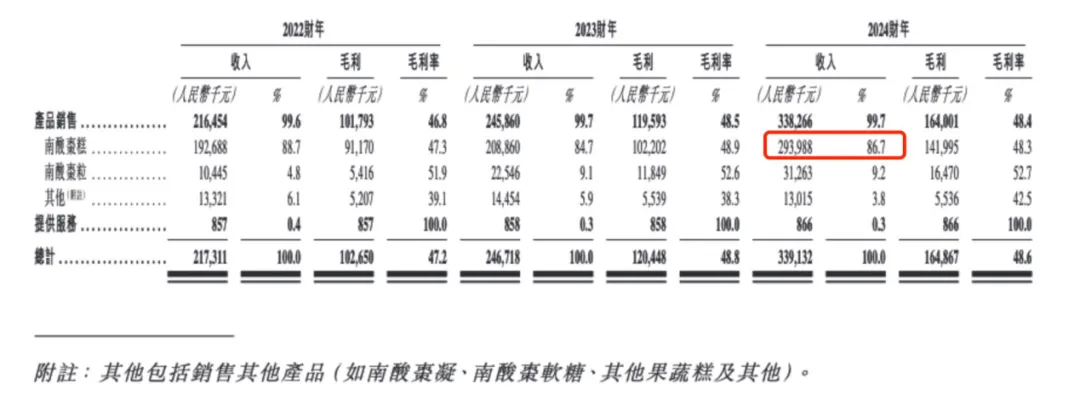

然而,「南酸枣依赖症」 已经深入齐云山食品的骨髓。2024 年,其南酸枣糕单品贡献了 2.94 亿元收入,占总营收的 86.7%;而其他产品收入仅为 1300 万元,占比萎缩至 3.8%。

招股书中,齐云山食品多次提及 「多元化」,但过去三年,其研发投入远远低于销售及营销开支。从营收占比来看,齐云山食品在营销上比先后签约杨幂、肖战、时代少年团等明星的溜溜梅更敢 「砸钱」。

在消费需求迭代加速、新锐品牌层出不穷的零食 「战场」,老字号齐云山食品依赖的野果故事,未来又如何在资本市场上书写新篇章?

大单品魔咒:一款糕点撑起 IPO 梦

南酸枣糕的绝对主导地位,成为齐云山食品最醒目的标签。2022 年至 2024 年期间,该产品分别贡献了公司总收入的 88.7%、84.7% 和 86.7%。

此外,齐云山食品推出的另外 4 种产品:南酸枣粒、南酸枣凝、南酸枣软糖及南酸枣冻,均以南酸枣为核心原料。

虽然南酸枣粒产品收入从 2022 年的 1044.5 万元增长至 2024 年的 3126.3 万元,但其占比仍然较小,仅为 9.2%。而其他产品收入则从 2022 年的 1332.1 万元下降至 2024 年的 1301.5 万元,占比逐年下滑,缩小至 3.8%。

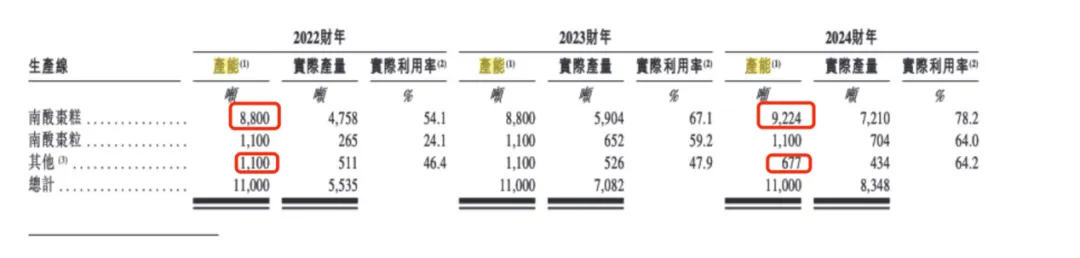

齐云山食品在招股书中表示,公司战略性降低有关产品产能,集中资源生产南酸枣糕及南酸枣粒,以应对日益增加的市场需求。2024 年,公司其他产品产能从 1100 吨骤降至 677 吨,而南酸枣糕产能则增至 9224 吨。

「这种选择短期内能提高效率和盈利能力,但长远看缺乏多元化产品组合,这将限制市场适应能力。」 某零食行业的一位从业者表示。

齐云山食品或许也意识到了这个问题,在招股书中提到,将加强产品多元化。但从公司研发投入来看,近几年其占比又呈下滑趋势,从 2022 年的 4.7% 降至 2024 年的 3.5%。

线上 「掉队」:更爱在营销上 「砸钱」

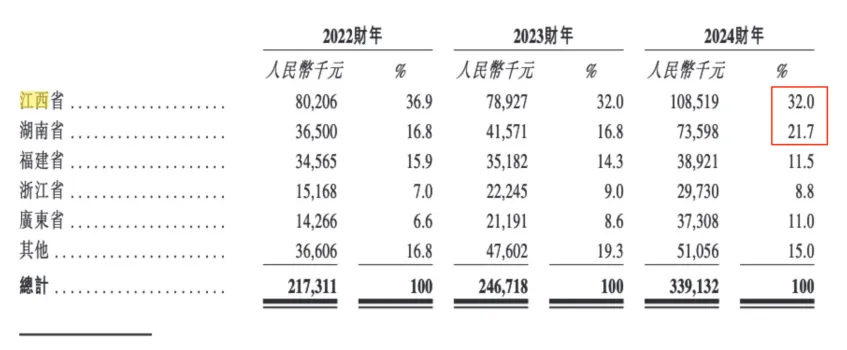

作为创立于 1958 年的江西老字号食品企业,齐云山食品的销售版图呈现出明显的区域集中度。2024 年,江西、湖南两省贡献了公司 50% 以上的营收。

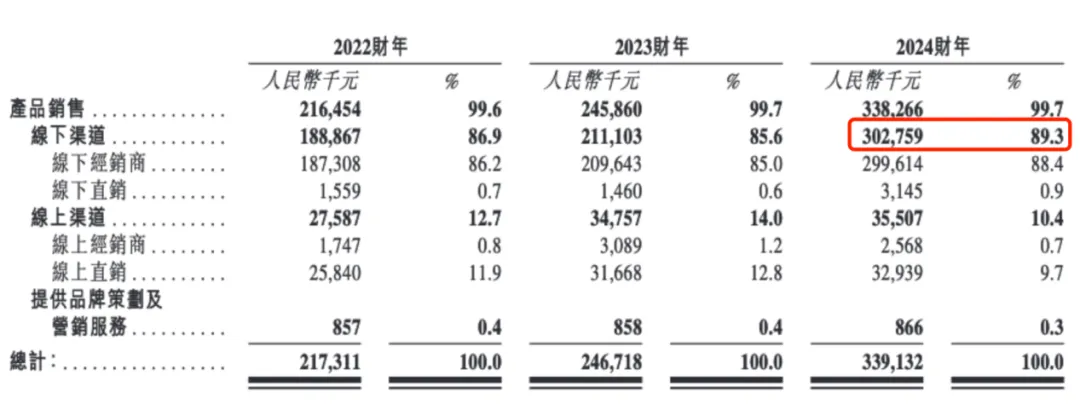

高度依赖线下渠道也成为其另一隐忧。2024 年,公司通过 230 家经销商组成的网络实现销售,其中 199 家为线下经销商。线下渠道收入高达 3.03 亿元,占总收入的 89.3%。

相比之下,齐云山食品线上直销收入仅为 3550.7 万元,占比刚超过 10%,且 2024 年线上收入占比与 2022 年的 12.7%、2023 年的 14% 相比,有所下滑。

齐云山食品在招股书中坦言:「若未能顺应电商渠道的趋势及消费者需求,可能对我们在该销售渠道的销售、业务及增长前景造成不利影响。」

从募资用途来看,齐云山食品有意进一步开拓在线销售渠道,提高在线渠道的产品销售收入。

但值得一提的是,齐云山食品花在销售和营销上的钱并不少。2024 年,齐云山的销售及营销开支为 7583.5 万元,占收入的比例为 23.11%;其中推广及广告开支为 3763.1 万元,占收入的比例为 11.10%。

与同行业公司相比,齐云山食品在营销上投入的力度甚至高于曾靠明星杨幂 「出圈」 的溜溜梅。2024 年,溜溜果园的销售和经销开支为 3.10 亿元,占收入的比例为 19.24%,其中广告开支为 7902.2 万元,占收入的比例为 4.89%。

溜溜果园的 「老乡」 三只松鼠,2024 年销售费用占营收的比例为 17.6%,而齐云山销售费用支出占比竟均高于两家同行业公司。

齐云山表示,其大部分推广及广告开支为陈列费及推广费,主要是为了在线下商店 (包括超市和零食店) 获得优质货架空间,以及增加电商平台的曝光量以提高产品知名度,推动更高的流量,刺激消费者购买,提高销售业绩。

双面效应:量贩渠道贡献超 20% 营收

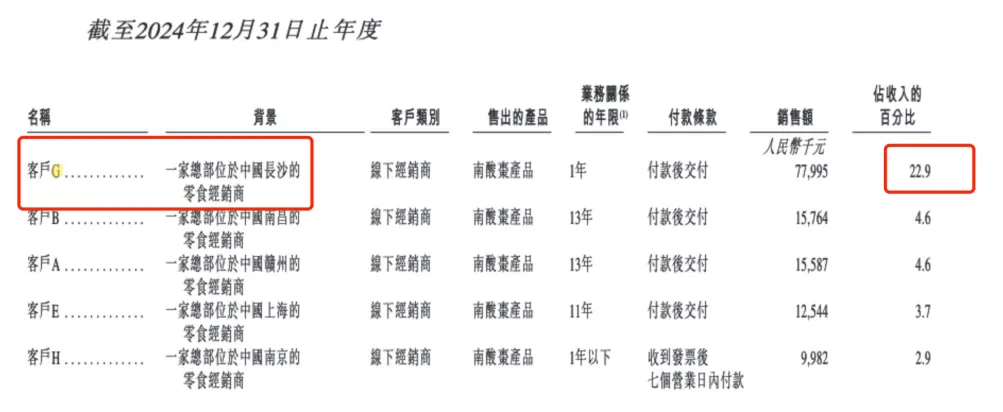

2024 年,齐云山食品收入增速 37.25%,高于 2023 年的 13.82%。记者注意到,齐云山食品在增长原因中提到 「于 2023 年 9 月将经销网络扩张及扩展至客户 G」。

招股书显示,2024 年,一家长沙零食经销商客户 G 以 7799.5 万元的订单贡献了公司近 22.9% 的营收,远高于第二名的 4.6%。

多位业内人士认为,根据披露信息,客户 G 基本可以确认为是鸣鸣很忙。

从过去三年来看,齐云山食品来自前五大客户的销售收入分别占总收入的 26.4%、29.9% 及 38.7%;同期,向最大客户作出的销售额占总收入的 7.5%、7.5% 及 22.9%,占比持续升高。

无独有偶,A 股上市公司中,盐津铺子前五大客户占比从 2022 年的 15.65% 提升至 2024 年的 32.39%,有友食品从 17.39% 提升至 23.01%,甘源食品从 18.51% 提升至 29.49%。

记者采访行业内公司发现,多家均表示已与 「零食很忙」「赵一鸣零食」「零食有鸣」 等量贩头部品牌保持着长期友好的战略合作关系。

「量贩零食赛道已经成为企业新的业绩增长驱动力。」 一位产业分析师告诉记者。

这一点同样在溜溜果园的业绩上有所体现,其 2024 年营收增长明显提速,前五大客户营收占比从 2022 年的 12.7% 跃升至 33.1%。根据招股书披露信息推测,溜溜果园 2024 年第一大客户大概率是鸣鸣很忙、第二大客户可能为万辰集团。

但其零售商毛利率从 2022 年 48.2% 下跌至 2024 年 36.3%,跌幅超过自营网点毛利率跌幅。

「量贩式渠道的本质在于通过大规模集中采购与流通环节的极致精简,构建起低成本运营体系,进而形成价格竞争优势。」 上述人士告诉记者,「这一模式虽提升了渠道效率,却也迫使品牌商陷入供应链端的议价弱势,面临利润空间被持续挤压的挑战。」

这也意味着,与量贩式渠道合作,会对企业的成本管理和供应链效率提出更高的要求。

齐云山食品主要原材料为南酸枣,通常由当地农户在野生地区采摘。

齐云山在招股书中坦言:「由于公司通常与当地农户未签订正式合约协议,公司无法保证能维持稳定的原材料供应,任何南酸枣短缺或市场价格波动均可能对公司从供应商采购造成负面影响。」

(中国基金报)

文章转载自东方财富