来源:

券商中国

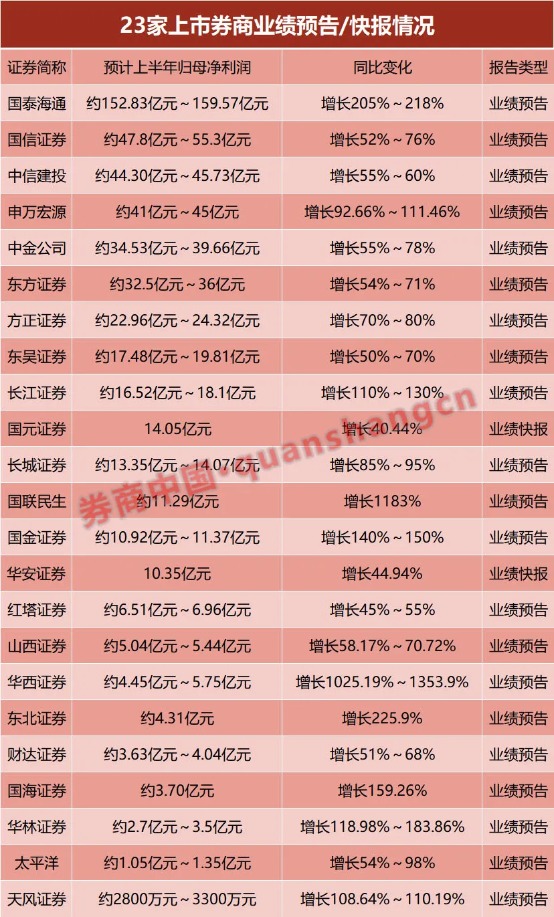

7 月 14 日晚间,国泰海通、中金公司、中信建投、申万宏源、东方证券、东吴证券等多家券商发布业绩预告/快报,大批上市券商上半年 「成绩单」 浮出水面。

今年上半年,资本市场交投活跃,券商财富、投行、资管、自营投资等业务全面开花,上市券商也普遍赚得 「盆满钵满」。截至目前,已有 23 家上市券商发布业绩预告/业绩快报,悉数实现大幅业绩增长。值得一提的是,不少于 9 家券商预计今年上半年净利实现同比翻倍增长,其中还有两家券商净利同比增幅超 1000%。

赚翻了!券商上半年业绩出炉

7 月 14 日晚间,国泰海通发布业绩预告,预计 2025 年上半年实现归母净利润 152.83 亿元至 159.57 亿元,同比增长 205%~218%。国泰海通称,上半年,公司全面推动零售、机构和企业三大客户服务体系建设,稳步发展各项业务,取得较好经营业绩。同时,公司积极推进换股吸收合并海通证券股份有限公司相关工作,促进全面整合融合,加快向国际一流投资银行迈进。

国泰海通还预计,公司 2025 年上半年实现归属于母公司所有者的扣除非经常性损益的净利润 69.12 亿元到 73.96 亿元,同比增长 52% 到 62%。该公司称,公司扣非后净利增长的主要原因为财富管理、机构与交易等业务收入同比显著增长。

申万宏源预计,今年上半年实现归属于上市公司股东的净利润为 41 亿元—45 亿元,比上年同期增长 92.66%~111.46%。申万宏源称,今年上半年,公司投资交易、财富管理、投资银行等业务收入同比较快增长,整体经营业绩大幅提升。

中信建投公告称,预计 2025 年上半年归属于母公司股东的净利润为 44.30 亿元—45.73 亿元,同比增长 55%~60%。报告期内,公司业绩增长的主要原因是自营业务、经纪业务、投资银行业务收入同比增加较多。

中金公司也发布业绩预增公告,预计上半年归母净利润为 34.53 亿元到 39.66 亿元,将同比增长 55% 到 78%。中金公司称,上半年公司投资银行、股票业务、财富管理等业务板块收入同比增加,使得业绩同比增长。

东方证券预计今年上半年实现净利润 32.5 亿元至 36 亿元,净利润同比增长 54% 至 71%。对于业绩增长,东方证券称,上半年公司财富及资产管理、投行及另类投资、机构及销售交易、国际化等业务收入同比增长。

东吴证券预计今年上半年净利约为 17.48 亿元至 19.81 亿元,同比增长 50%~70%。东吴证券称,上半年公司财富管理、投资交易等多项业务稳步增长,实现经营业绩持续提升。

此外,国元证券发布业绩快报称,上半年实现营业收入 33.97 亿元,同比增长 41.60%;实现归属于上市公司股东的净利润 14.05 亿元,同比增长 40.44%。对于业绩的增长,国元证券称,主要是上半年财富信用和自营证券投资等业务收入实现较好增长,公司经营业绩稳步攀升。

9 家券商净利实现翻倍增长

根据券商中国记者汇总,截至目前,已有 23 家上市券商披露业绩预告/业绩快报,业绩均实现大幅增长。

其中,不少于 9 家券商预计今年上半年净利相比去年同期实现了 100% 以上增长,分别是国联民生、华西证券、东北证券、国泰海通、长江证券、国金证券、华林证券、天风证券、国海证券,此外申万宏源的净利润同比增幅上限也超过 100%。

从净利润规模来看,共有 14 家券商预计上半年净利润达到 10 亿元以上。国泰海通目前暂居第一,该公司在上半年完成吸收合并海通证券,预计上半年净利润规模将在 150 亿元以上。国信证券、中信建投、申万宏源则分别暂居第二至第四,三者预计上半年净利润均将超过 40 亿元;中金公司、东方证券则分别预计上半年净利润超 30 亿元。

从同比增幅来看,中小型券商的业绩弹性更大,华西证券、国联民生均预计今年上半年净利润同比增长超 1000%。

其中,国联民生预计上半年实现归母净利润 11.29 亿元,较上年同期增加 10.41 亿元,同比增幅达 1183% 左右,业绩实现大幅跃升。国联民生称,上半年公司有序推进与民生证券的整合工作,并将其纳入财务报表合并范围,公司证券投资、财富管理、投资银行等业务条线实现显著增长,同时由于上年同期比较基数较小,本期经营业绩同比大幅提升。

分析师看好券商板块配置价值

民生证券非银首席张凯烽分析称,2025 年上半年资本市场与债券持续向好,股市交投热度维持高位,上市券商业绩有望延续高增势头。从当前公告情况来看,中型和小型上市券商表现出更强的业绩弹性,自营、经纪和投行等业务条线表现亮眼。

中信建投认为,当前非银行业整体估值处于历史中等分位,呈现出较高的投资性价比与安全边际。其一,政策红利密集释放正加速转化为行业基本面改善动能,为估值修复提供确定性; 其二,宏观流动性改善预期与市场活跃度回升形成戴维斯双击潜力;其三,行业格局优化过程中,头部机构凭借综合服务能力与风险抵御优势,进一步夯实盈利底部。

开源证券认为,新 「国九条」、央行等金融部委组合拳稳股市的长效影响持续,个人投资者和中长期资金持续流入,交易活跃度中枢抬升奠定券商业绩向好基础,自营和海外业务高景气或带来券商中报业绩超预期,预计上市券商整体中报业绩同比增速或超 50%(扣非口径),环比正增长。当前券商板块估值仍在低位,机构欠配显著,继续重点提示券商板块机会。关注业绩预告、稳定币主题以及基准回补等催化。

招商证券则称,资本市场底部稳固、多路资金做多基础犹存,权益向上突破存在可能;券商板块作为 「牛市旗手」 有望强势领涨,建议及早布局、等待突破机会。

(券商中国)

文章转载自东方财富