10 年前的 8 月 11 日,中国人民银行(以下简称 「央行」) 宣布完善人民币对美元汇率中间价报价 (即 「8·11 汇改」),以增强人民币对美元汇率中间价的市场化程度和基准性。

在众多市场参与者、经济学家等看来,此次改革是人民币汇率形成机制市场化改革的重要一步。不仅显示出央行致力于使市场力量发挥更大作用的决心,更实实在在提升了汇率弹性。

十年来,央行稳步深化汇率市场化改革,不断完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币汇率市场化水平不断提高,市场供求在汇率形成中发挥决定性作用,汇率弹性不断增强,双向波动成为常态,人民币汇率在合理均衡水平上保持了基本稳定,有效发挥了宏观经济和国际收支自动稳定器的功能。

增强中间价基准性

时间轴拉回到 「8·11 汇改」 前的一段时间。彼时,国际经济金融形势复杂,美国经济处在复苏过程中,市场预计美联储将在年内加息,导致美元继续走强,欧元和日元趋弱,一些新兴经济体和大宗商品生产国货币贬值,国际资本流动波动加大,这一复杂局面形成了新的挑战。

由于我国货物贸易继续保持较大顺差,人民币实际有效汇率相对于全球多种货币表现较强,与市场预期出现一定偏离。根据国际清算银行的测算,2014 年 7 月份至 2015 年 7 月份人民币名义有效汇率和实际有效汇率分别升值 11.6% 和 11.3%。

自 2005 年汇率形成机制改革以来,人民币汇率中间价作为基准汇率,对于引导市场预期、稳定市场汇率发挥了重要作用。但这一段时间,人民币汇率中间价偏离市场汇率幅度较大,持续时间较长,影响了中间价的市场基准地位和权威性。

为避免失衡过度累积,需要通过增强中间价的市场化程度和基准性加以调整,于是也就有了 「8·11 汇改」。2015 年 8 月 11 日,为增强人民币对美元汇率中间价的市场化程度和基准性,央行宣布完善人民币对美元汇率中间价报价。自当日起,做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化向中国外汇交易中心提供中间价报价。

对于此次完善人民币汇率中间价形成机制,央行在 2015 年第三季度中国货币政策执行报告中提到,一方面在机制上加大市场供求对汇率形成的决定性作用,提高中间价的市场化程度;另一方面则顺应市场的力量对人民币汇率适当调整,使汇率向合理均衡水平回归。中间价与市场汇率之间的偏离得到校正,中间价的基准作用明显增强。

中国银行研究院主管王有鑫在接受 《证券日报》 记者采访时表示,「8·11 汇改」 的核心成效在于重构了人民币汇率形成机制的底层逻辑,推动汇率从 「刚性锚定」 转向 「弹性定价、市场定价」,并通过市场化改革持续释放制度红利。

市场化程度不断提升

「8·11 汇改」 以来,央行不断完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币汇率市场化程度不断提升。

东方金诚首席宏观分析师王青告诉 《证券日报》 记者,这十年来,人民币汇率有升有贬、双向波动的弹性明显增加,更好地发挥了宏观经济和国际收支平衡自动稳定器作用。与此同时,监管层不断丰富汇市调控工具箱,有效遏制人民币汇率超调风险,引导人民币汇率在合理均衡水平上保持基本稳定。这对有效抵御各类外部冲击、守住金融安全底线具有重要意义。

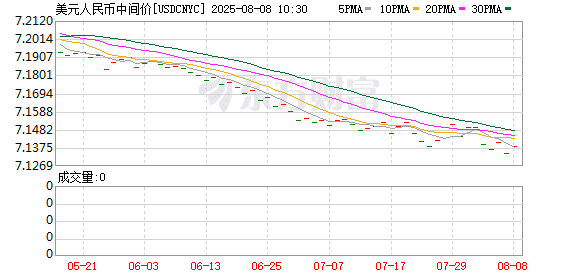

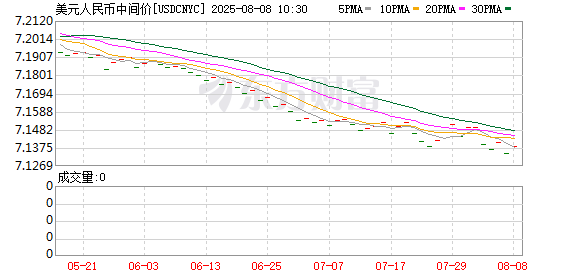

从最新情况看,今年 5 月份央行发布的 2025 年第一季度中国货币政策执行报告显示,今年一季度,人民币对美元汇率中间价最强为 7.1688 元,最弱为 7.1891 元,57 个交易日中 28 个交易日升值、29 个交易日贬值。最大单日升值幅度为 0.26%(183 点),最大单日贬值幅度为 0.08%(57 点)。人民币对国际主要货币汇率有升有贬,双向浮动。3 月末,人民币对美元、欧元、英镑、日元汇率中间价分别较上年末升值 0.14%、贬值 3.5%、贬值 2.6%、贬值 4.4%。

王有鑫表示,「8·11 汇改」 以来,汇率弹性显著增强,双向波动成为常态化。此次改革后,人民币汇率摆脱单边升贬值预期。汇率弹性增强避免了汇率超调对实体经济的冲击。同时,汇率形成机制市场化程度提升。人民币汇率调整更贴近真实市场需求,能够及时反映国内经济基本面变化,受美元和外部因素的影响减弱。

Wind 资讯数据显示,截至 8 月 8 日收盘,今年以来在岸、离岸人民币对美元汇率均升值,升值幅度分别达到 1.59%、2.02%。

「今年以来,在外部环境急剧变化、全球汇市剧烈波动的背景下,人民币汇率韧性超出市场普遍预期,在对美元小幅升值的同时,CFETS 等三大一篮子人民币汇率指数保持基本稳定。」 王青分析,其中,国内加强超常规逆周期调节,加紧实施更加积极有为的宏观政策,宏观经济稳中向好,为人民币汇率提供了重要的内在支撑,短期内人民币对美元汇率将继续处于稳中偏强状态。未来深化人民币汇率市场化改革的主要方向是适度增加人民币汇率弹性,及时释放升值、贬值压力,更为充分地发挥其宏观经济稳定器作用。

推进人民币国际化

「8·11 汇改」 也助力了人民币加入特别提款权 (SDR) 货币篮子,进一步推动人民币国际化进程。

王有鑫表示,汇改奠定了人民币加入 SDR 货币篮子的基础,推动人民币从 「贸易结算货币」 向 「国际投资储备货币」 转型。截至 2024 年末,人民币已成为全球第四大支付货币、第三大贸易融资货币,外汇衍生品市场同步扩容,远期、期权等工具为境外投资者提供了风险对冲手段,显著提升了人民币资产吸引力。

近日,央行召开 2025 年下半年工作会议暨常态长效推动中央巡视整改工作推进会,将 「稳慎扎实推进人民币国际化」 列入下半年重点工作之一。其中提出,加快拓展贸易项下人民币使用。进一步提升人民币融资货币功能,优化本外币一体化资金池和境内企业境外上市管理政策。发展人民币离岸市场,推动形成稳定的、期限齐全的流动性供给渠道。加强对清算行的政策支持和履职管理,加快完善人民币清算行布局。

王青表示,预计未来监管层将以服务实体经济为核心,加快拓展贸易项下人民币使用,持续稳慎扎实推进人民币国际化;在提升人民币融资货币功能的同时,进一步完善跨境资金流动宏观审慎和微观监管,在效率与安全之间把握好平衡。

「当前人民币国际化已进入 『提质增效』 新阶段。」 王有鑫分析,央行下半年工作部署为其明确了三大方向:一是贸易结算场景的深度拓展。一方面,可聚焦我国优势产业链和重点贸易伙伴,推动大宗商品贸易、区域经贸合作中人民币结算的常态化;另一方面,可结合双边本币互换协议的落地,鼓励与资源国、制造国在能源、农产品等关键领域采用人民币计价结算,形成 「贸易—结算—储备」 的正向循环。二是强化融资功能,提升人民币作为投资货币的吸引力。丰富境内外人民币融资工具,推动人民币计价的债券、信贷、股权融资产品创新,满足企业跨境投融资需求。三是完善离岸市场体系,构建稳定的流动性支撑。丰富离岸市场人民币金融产品,发展短期货币市场工具和中长期债券、衍生品,满足境外主体的流动性管理和避险需求,提升离岸市场人民币资金的可得性和稳定性,增强市场对使用人民币的信心。

「未来人民币国际化的推广将是 『场景拓展—功能升级—市场完善—基建支撑—预期稳定』 的系统工程。」 王有鑫说,这既需要立足实体经济需求稳慎推进,又需要通过制度创新扎实突破,稳步提升人民币在国际货币体系中的地位。

(证券日报)

文章转载自 东方财富