来源:

财联社

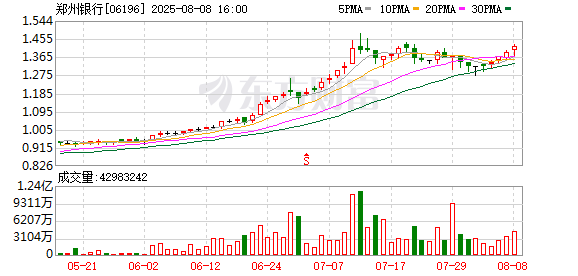

据港交所披露信息,近日弘康人寿保险股份有限公司再度买入郑州银行 H 股。截至 8 月 5 日,该机构已累计持有郑州银行 2.83 亿股,持股比例也超过了 14%。

这一动作也再度引发了市场对于险资加码股票配置和对港股市场的关注。

据中国保险行业协会披露信息显示,7 月以来,先后又有多家险企接连出手,加码 H 股投资。

7 月 18 日,泰康人寿以基石投资者身份参与峰岹科技H 股 IPO,涉资 1.79 亿元;7 月 22 日,中邮人寿加仓绿色动力环保,触发举牌;8 月 7 日,弘康人寿又再度买入港华智慧能源(01083.HK),持股比例增至 5% 以上。

值得关注的是,截至 8 月 8 日,年内险资共计完成 22 次举牌,已远超去年全年水准,涉及多家 A 股与 H 股上市公司。

其中银行、公用事业、交通运输等板块较受青睐。综合来看,险资仍整体偏好低估值、高分红、及较高业绩确定性的红利资产。

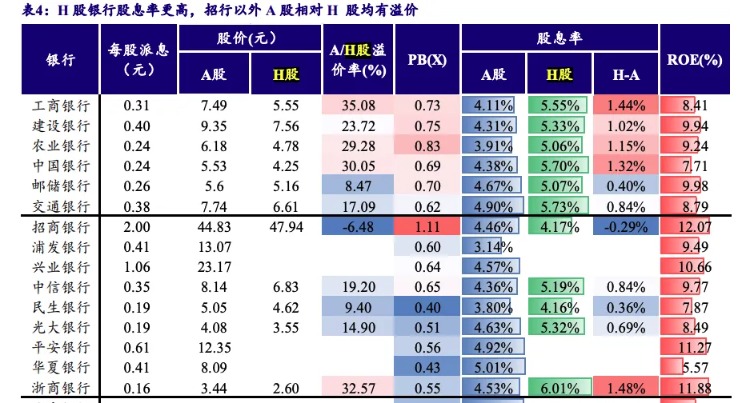

开源证券此前发布的报告也指出,截至 7 月末,年内险资举牌上市银行已达 10 次,其中也主要为 H 股。分析认为,或源于港股市场高股息、低成本及税收三方面优势。

首先,相对于 A 股,H 股银行股息率更高,其中国有行整体在 5% 以上,对于追求稳定现金流的险资吸引力更大;其次,A/H 两地上市银行中,除招行外 A 股相对 H 股均有溢价,四大行溢价率在 23%~35%。因此,险资配置港股银行资金成本更低。

另据媒体报道,近日,新发国债等债券利息收入恢复征收增值税政策的推出,也或将进一步推动债券配置规模大、占比高的险资增配更具优势的高股息权益资产。

华泰证券研究表示,展望 8 月,市场风险偏好的趋势仍将延续,对立资产的强势或使得高股息板块仍缺乏相对收益,但部分稳健及潜力高股息品种当前已跌出股息率性价比,配置价值或逐步显现。

(财联社)

文章转载自东方财富