(图片系 AI 生成)

国内葡萄酒行情一年不如一年,“ 国产葡萄酒一哥” 张裕 A(000869.SZ) 也交出了近年来最差半年报。

8 月 22 日,张裕 A 发布 2024 年半年度报告。报告期内,公司营业收入为 15.22 亿元,同比下降 22.6%;归母净利润 2.21 亿元,同比下降 39.17%;公司净现金流为-4.0 亿元,同比下滑 110.98%。

钛媒体 APP 注意到,张裕 A2024 年半年度不到 2.5 亿元的净利润水平,创下了公司自 2007 年以来新低。分季度来看,公司在一季度就已出现业绩下滑的情况下,二季度业绩继续疲软,单季度仅收获 0.62 亿元的净利润。

对此,公司早在 5 月的投资者关系活动上就坦言,“ 一季度开局不利,二季度承压。” 面临上半年营收净利的双双下降,张裕 A 也在财报中表示,“ 要全面完成 2024 年度财务预算指标和 2024 年限制性股票激励计划确定的业绩指标面临巨大压力。”

但是面对国内需求下滑,高端化看似无望的困境,张裕 A 想要在下半年翻身难上加难。

行情不佳致公司业绩下滑

作为国产葡萄酒龙头,张裕 A 的业绩巅峰出现在 2011 年,彼时公司实现营收 60 亿元,在中国葡萄酒市场拥有绝对的领先地位。

之后中国葡萄酒行业进入下行期,市场加速萎缩、产销量连年下降,张裕 A 的营收也逐渐下滑,到 2020,其营收下降至 33.95 亿元,相比巅峰时期已经下滑 43%。

2023 年,张裕 A 业绩小幅回暖,实现 43.85 亿元,同比增长 11.89%。但好景不长,进入 2024 年,其业绩再次急转直下,一季度公司营收、净利润已分别下降 28.34%、42.57%;二季度营收 7 亿元左右,同比下滑 17.5%。

对于业绩下滑原因,张裕 A 在财报中提到,受整体经济环境及消费下行,葡萄酒消费基础薄弱等因素影响,国内葡萄酒市场需求不断萎缩,葡萄酒企业盈利能力变差,市场投入和开拓创新能力严重不足。加之受其他优势酒种挤压,行业发展态势仍然在低位徘徊,还没有止跌回升的明显迹象。

经钛媒体 APP 观察,今年国内葡萄酒市场持续低迷,多数葡萄酒企业本就犹如在夹缝中生存,在澳洲葡萄酒“ 双反” 政策被取消回归中国市场后,国产葡萄酒生存环境进一步恶化。

不仅仅是张裕 A,国内葡萄酒上市企业今年上半年日子亦不好过,其中 ST 通葡 600365.SH)、莫高股份 (600543.SH)、中信尼雅 (600084.SH) 已发布上半年预亏公告,仅威龙股份 (603779.SH) 一家预计上半年勉强扭亏为盈。

高端发展不畅

近年来,高端化是酒业发展主要趋势之一,也是拉动产业利润增长的基本逻辑。然而,中国葡萄酒高端市场一直被进口酒占据,无法卡位高端市场也是国产葡萄酒失语,甚至是未能打开新的盈利点的原因之一。

在业内看来,国产葡萄酒并非缺乏高端化的基因和实力,以张裕 A 为例,其在中国市场具有品牌实力和渠道能力。

产品上,张裕 A 葡萄酒主要有张裕、解百纳、爱斐堡、龙谕、黄金冰谷、醉诗仙、味美思、瑞那、巴保男爵、多名利、爱欧、歌浓和魔狮等品牌;白兰地主要有可雅、醴泉、迷霓、派格尔、富郎多等品牌,高中低产品及品种、品类齐全;战略上,公司也聚焦“ 中高端” 和“ 大单品”。理论上,张裕 A 在本土运作以及与进口酒的角逐中,是具备一定竞争实力的。

但下滑的业绩表明张裕 A 向中高端转型的路径并不顺利。今年上半年,张裕 A 葡萄酒、白兰地、旅游业务及其他实现营收分别为 11.05 亿元、3.56 亿元、0.44 亿元、0.17 亿元,同比增长分别为-19.42%、-33.36%、0%、1.37%。

分地区来看,国内业务实现营收 12.77 亿元,同比下滑 24.31%;国外业务实现营收 2.45 亿元,同比下滑 12.26%。

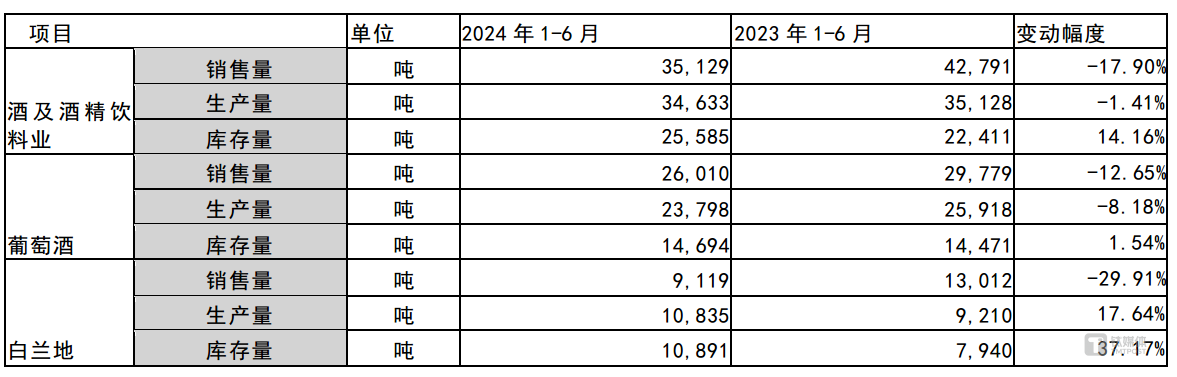

再来看产销量等数据,报告期公司葡萄酒产品销售量同比下降 12.65%,生产量同比下降 8.18%,库存量同比增长 1.54%;白兰地产品销售量同比下降 29.91%,生产量同比增长 17.64%,库存量同比增长 37.17%;其酒及酒精饮料业产品销售量同比下降 17.9%,生产量下降 1.41%,库存量 2.56 同比增长 14.16%。

(来源:2024 半年报)

也有观点认为,澳大利亚葡萄酒企缺位中国市场的 3 年间,受多重因素影响,中国头部葡萄酒酒企重心可能放在业绩保持和止损方面,高端市场培育度成效有限,“ 没有充分利用好这一窗口期”。

完成全年业绩指标面临巨大压力

话题回到张裕 A,值得注意的是,随着上半年业绩的披露,摆在张裕 A 面前最现实的问题就是如何实现 2024 年全年业绩考核目标。

2023 年 6 月,张裕 A 发布限制性股票激励计划,激励对象 203 人,授予限制性股票数量 678.56 万股。按照解除限售安排,张裕 A 以 2021 年、2022 年两年营业收入平均数为基数,制定了 2023—2025 年三个会计年度的业绩考核目标,其中,2023 年、2024 年、2025 年营收增长率分别不低于 10%、20%、30%,净利润增长率分别不低于 9%、15%、21%。

以张裕 A2021 年、2022 年两年营业收入平均数 39.36 亿元,净利润平均数为 4.4 亿元计算,其 2023—2025 年对应的营业收入考核目标分别不低于 43.3 亿元、47.2 亿元、51.2 亿元,对应的净利润考核目标分别不低于 4.8 亿元、5 亿元、5.3 亿元。

根据公司公告,2023 年业绩满足解除限售条件,今年 7 月张裕 A 已达成第一个解除限售期目标,有 172 名激励对象在第一个解除限售期可解除限售的限制性股票数量为 172 万股。

但从今年上半年业绩情况来看,张裕 A 营收 15.22 亿元,仅完成三成业绩考核目标,扣非后归母净利润 1.95 亿元,仅完成近四成目标。

时间过半,任务却未过半。对此,公司在财报中直言,“ 要全面完成 2024 年度财务预算指标和 2024 年限制性股票激励计划确定的业绩指标面临巨大压力。” 对于下半年的计划,公司称将全力以赴抓市场,努力扭转销售下滑的不利局面。

(本文首发钛媒体 APP,作者|杨欢)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App