来源:

每日经济新闻

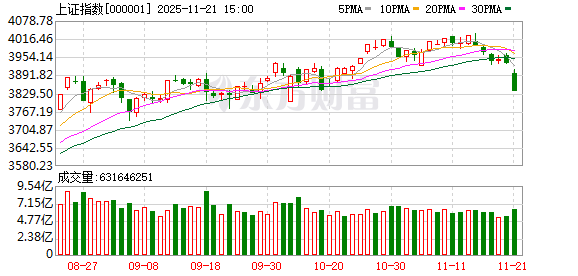

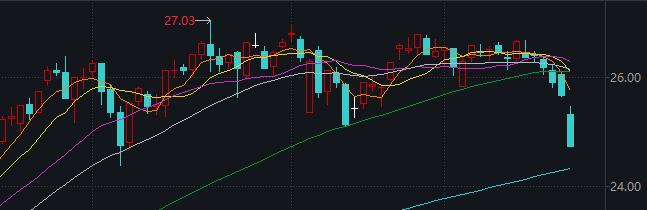

刚过去的交易周 (11 月 17 日至 21 日),A 股市场连续调整,但真正让人措手不及的,是周五出现破位下跌。

包括三大指数、上证 50 和沪深 300 在内,多个股指当天跌破 60 日均线,并留下了向下的跳空缺口。此外,万得全 A 指数自 6 月下旬以来首次触及 20 周均线。

全周,仅 520 只股票收涨,这也是十分罕见。

这些迹象表明,本轮行情的中期趋势,下周将面临关键考验。有分析认为,若下周主要股指无法向上回补并重新站稳 60 日均线上方,可能意味着 4 月上旬至今的上升趋势就此打破。

当然,反过来讲,至少目前各方对 「下周走修复」 仍有不小的预期。

一是,此前 9 月 4 日、10 月 17 日市场宽幅下跌后,都很快企稳反包。同时,若不考虑趋势线因素,这次下跌堪称 「一步到位」。

数据显示,全 A 平均股价周五收于全天最低点 24.72 元,和 9 月 4 日的收盘价 24.74 元十分接近。

华安证券研报称,当前良性调整期间幅度已接近历史可比情形,预计进一步调整空间不大,成长科技仍是下一阶段上涨行情的最强主线。

其表示,以史为鉴,在该调整情形下,成长风格通常调整 1-2 个月、幅度 15%-20%,强势主线调整 0.5-1 个月、跌幅 10%-20%。当前成长风格最大调整幅度为 10.7%,已持续 1 个月,本轮强势的通信行业最大跌幅为 12.6%,持续 0.5 个月左右,对比历史可比调整幅度和时长来看,已接近区间下限,继续调整的空间已经有限。

因此其认为,更重要的是应该考虑到良性调整后将再次迎来成长风格占优的新阶段,有可能出现调仓不及时甚至成长行情到来时难以及时把握的损失。且将成长风格的良性调整与后续的占优阶段合一起比较,成长风格多数情况下仍能居首,少数第二。十二月即将进入中央经济工作会议的政策期待时间段,届时政策预期升温提振市场风偏后,有望带动市场进入新一阶段上涨行情。

二是,支撑 A 股市场走 「慢牛」 的根本逻辑并没有变,本周前 4 天连续 (箱体内) 缩量震荡,可视为受到了年末 「保收益」 效应影响。

而突发破位下跌,目前市场主流观点仍归因于美股和全球股市走弱,重点仍是 「降息」 和 「AI 泡沫」 相关的担忧。尤其是,尽管财报超预期,但英伟达股价周四高开低走,最终收跌 3%,未能解除市场的恐惧。有交易员评论称,「真正的好消息没有得到回报,通常是一个坏兆头」。

从 「控制变量」 的角度出发,简单来说,若上述担忧持续缓解,短线的悲观情绪自然可能有所消退。

从消息面来看,有报道称,根据芝商所的美联储观察工具,在现任纽约联储主席威廉姆斯周五发布讲话后,利率期货市场的交易员对美联储 12 月降息的概率预期猛增至约 70%,较一天前的不到 40% 几乎翻倍。

有业内人士表示,威廉姆斯周五的表态很可能让美股市场免于一场潜在抛售潮。不过目前距美联储 12 月决议尚有两周多时间,利率走向的变数依旧存在。

而对于 AI 泡沫,周末黄仁勋的 「吐槽」 引人关注。

据报道,面对发布亮眼财报后不涨反跌的现实,黄仁勋在内部全员大会上表示,「市场并未充分认识到 (英伟达) 那令人难以置信的季度表现」。黄仁勋吐槽称,「我们要是交了一份差业绩,就是 AI 泡沫的铁证;我们要是交出一份亮眼业绩,那就是我们在助长 AI 泡沫。」

争议之中,不少华尔街机构仍在上调英伟达的目标价。国内方面,中信证券维持英伟达买入评级,目标价 242 美元;中金公司维持英伟达跑赢行业评级,目标价 228 美元。

展望后市,信达证券研报表示,鉴于当前 A 股估值显著低于美股,外资的影响力减弱,美股走弱对 A 股的影响可能逐步减小。年底到明年初如果有政策或资金的积极变化,仍可以布局 A 股上行机会。

短线方面,湘财证券研报称,当前 A 股市场处于情绪主导阶段,短期波动可能加剧,投资者需避免盲目抄底或追涨杀跌。建议控制仓位,聚焦业绩确定性较强、估值与成长性匹配的标的,等待市场风险充分释放后再逐步布局。建议关注中日外交的进一步动态、「十五五」 规划后续的产业政策落地情况等。

最后,我们来看看下周值得关注的一些事件。

11 月 24 日,周一

国产 GPU「第一股」 摩尔线程新股申购

其发行价定为 114.28 元/股,将发行 7000 万股,申购代码为 「787795」。

公司主要从事 GPU 及相关产品的研发、设计和销售。自 2020 年成立以来,公司以自主研发的全功能 GPU 为核心,致力于为 AI、数字孪生、科学计算等高性能计算领域提供计算加速平台。

MSCI 11 月指数调整生效

国际指数编制公司 MSCI 公布了 11 月指数审核变更结果。在本次调整中,MSCI 中国A 股指数新纳入 17 只标的,剔除 16 只。本次调整结果将于 2025 年 11 月 24 日收盘后生效。

新增 17 只 A 股为:千里科技、东阳光、长川科技、华虹公司、兴业银锡、金力永磁、金发科技、恺英网络、上海电气、协创数据、生益电子、英维克、长盈精密、江波龙、中材科技、芯联集成、卧龙电驱。

剔除 16 只 A 股为:中直股份、伯特利、东阿阿胶、广电运通、海格通信、海澜之家、华兰生物、凤凰传媒、梅花生物、南京证券、纳思达、欧派家居、西南证券、建发股份、益丰药房、金龙鱼。

除 A 股标的外,MSCI 中国指数本次还新纳入了紫金黄金国际、广发证券、赣锋锂业、中国有色矿业等 9 只港股,剔除了北控水务集团、中国光大银行、华润医药等 4 只港股标的。

11 月 25 日,周二

华为 Mate 80 系列 | Mate X7 及全场景新品发布会于当天 14:30 举行

阿里巴巴将于当天公布 2026 财年第二季度业绩

11 月 27 日,周四

亚洲通用航空展 (珠海),27 日至 30 日

11 月 28 日,周五

2025 软件技术大会 (北京)

(每日经济新闻)

文章转载自东方财富