每经记者|李蕾 每经编辑|陈柯名 彭水萍

近日,独立研究机构 Citrini Research 发布了一份报告,阐释人工智能对全球经济的潜在风险,美股因此引发广泛讨论,甚至出现恐慌性抛售。配送、支付、软件类股票周一大幅下挫,黑石、KKR 等被报告点名的全球 PE 巨头也未能幸免。

不仅如此,就在几天前,美国资产管理公司蓝鸮资本 (Blue Owl) 宣布不得不出售资产,以满足投资者集中赎回某只基金的需求,引发市场紧张。这一事件也导致包括阿波罗、KKR 和黑石在内的多家 PE 巨头股价应声下跌。

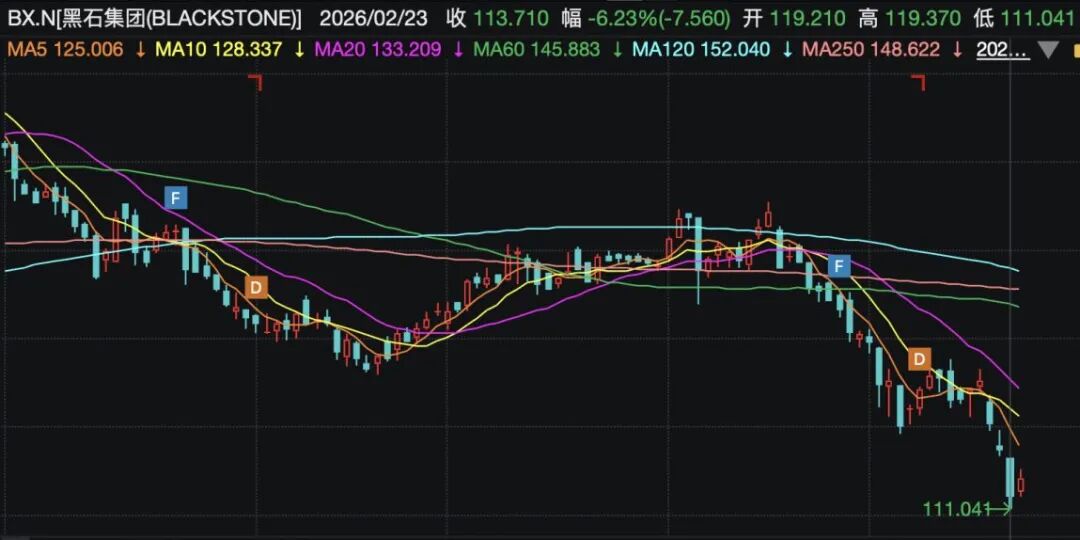

2 月 19 日至 23 日,黑石三个交易日股价累计下跌超 15%,KKR 累计跌幅也超 11%,跌幅远超市场预期。

站在一级市场投资机构的角度,到底发生了什么?

假想报告的警示:

AI或触发私募信贷连锁 「崩塌」

Citrini Research 这份题为 《2028 全球智能危机》 的报告并非当下市场分析,而是以 2028 年 6 月为视角的 「金融史思想实验」。

报告在核心论点中指出,AI 的通缩力量若失控,将成为针对 「中介」 和 「白领工资」 的经济瘟疫,而私募信贷市场崩塌,会是金融系统危机的核心导火索。这份报告虽为假想推演,也成为此次美股波动的重要情绪推手。

在报告所描绘的危机传导路径中,AI 技术迭代将直接让 SaaS 行业护城河消失。2025 年到 2027 年,AI 从辅助开发升级为可内部复制 SaaS 功能,最终引发行业差异化崩溃、价格触底,依赖 「经常性收入 (ARR)」 的 SaaS 企业商业模式彻底失效。

报告还假设,2027 年全球知名 CRM 服务商 Zendesk 的 50 亿美元私募信贷违约,将成为史上最大规模的同类事件。直接原因在于 AI 客服替代人工后,企业不再续订相关软件,而这一事件会引发连锁反应:SaaS 定价崩溃导致 LBO 模型破产,进而造成私募信贷违约、资产估值暴跌的恶性循环。

该警示精准命中部分 PE 机构的私募信贷业务,它们是这个市场的重要参与者,且大量布局科技、SaaS 领域的杠杆投资。

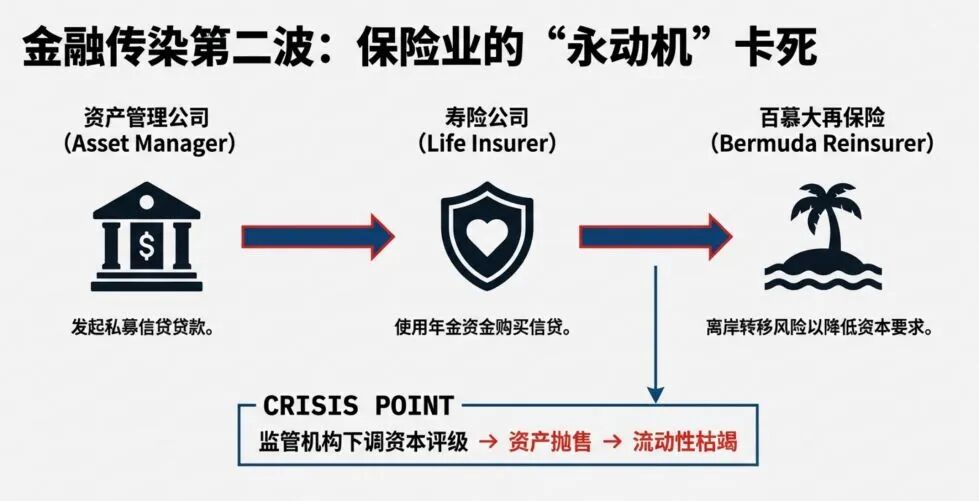

报告还指出,金融传染会从私募信贷向保险、资管行业扩散。资产管理公司、寿险公司、再保险公司构成的信贷链条,会因监管下调资本评级引发资产抛售、流动性枯竭。

对于这份报告的影响,有美元 VC 人士对 《每日经济新闻》 记者分析,其开头就标注了 「以下是一个场景,而不是预测」,其本质是对未来可能性的模型推演,并且属于一家之言,应理性看待。「但不可否认,美国市场已切实感受到 AI 对软件和 SaaS 行业的颠覆性冲击,这也是报告能引发市场共鸣的核心原因。」

盛景嘉成创始合伙人刘昊飞也表示,由于这个报告本身是个推演,所以存在对很多实际情况考虑不周的地方。尤其对软件、SaaS 的推演比较片面,没有把所有因素都考虑进去。从股票市场反应来看,这只是大资金适度减仓进行的应对性操作,以减少或避免可能的风险。

「去年年初,DeepSeek 横空出世,英伟达一天股价跌了 17%,6000 亿市值蒸发,很像最近的这种大跌,都是为应对一时的不确定性。但是当大家看到大模型越来越好用的时候,对算力的需求不是减少而是增加,英伟达股价随后不仅又回到了之前的高点,还创了新高。所以它实际上只是一时的恐慌反应产生的影响,不会对 AI 发展的大势产生影响。」

蓝鸮资本流动性危机:

PE 巨头大跌的现实导火索

如果说 Citrini Research 的报告是市场恐慌的催化剂,那么蓝鸮资本的流动性危机则是 PE 巨头股价大跌的现实导火索。

2 月中旬,另类资产管理公司蓝鸮资本宣布暂停旗下 OBDC II 基金的赎回,并出售部分资产以满足急于退出其基金的投资者需求,引发了市场对于私募信贷市场潜藏风险的担忧。

所谓私募信贷,简单来说就是企业不通过银行、证券市场公开融资,而是直接向私人信贷基金、另类资管机构等主体申请定制化的贷款融资,是实体经济和资本市场重要的融资补充形式。

消息传出后迅速引发连锁反应,拖累资管板块集体下跌。2 月 19 日,黑石、阿波罗全球管理等机构股价应声下跌超 5%,KKR、Ares 等同行也纷纷走弱。

尽管阿波罗合伙人 David Sambur 此后公开指出私募行业对软件投资的风险管理失效,强调公司对软件领域敞口不足 2%,但股价仍受行业情绪拖累。据 Wind 数据,2 月 19 日至 23 日这三个交易日,阿波罗全球管理股价累计下跌 9.04%,KKR 跌幅超过 11%,黑石股价更是累计下跌 15.17%。

值得一提的是,私募信贷业务带来的影响或许只是这些机构股价下跌的原因之一。以黑石为例,该机构去年股价下跌 7.84%,今年以来更是大跌超过 20%,不仅受到资产管理板块整体下跌的拖累,更与美联储政策、公司基本面地缘政治风险、业绩增长放缓等因素都紧密相关。

当然,蓝鸮资本流动性危机的影响还远不止短期股价下跌。瑞银 2026 年私人信贷展望报告指出,当前私人信贷市场正从周期性风险转向结构性风险,AI 驱动的颠覆成为主要威胁,预计行业违约率将上升约 200 个基点,其中科技和商业服务行业是风险敞口最大的领域。

而科技和商业服务领域,正是不少 PE 巨头私募信贷投资的重点板块。上述报告还显示,私人信贷投资组合中 25%~35% 的资产面临较高的 AI 颠覆风险,业务发展公司 (BDC) 投资组合中科技和商业服务占比分别达 24% 和 30%。

管理逾 170 亿美元资产的信贷投资机构 Arini 创始人也在近期指出,私募信贷市场近年来迅速扩张,规模已达 1.8 万亿美元,足以引发监管层重视。

他警告称,即便 AI 尚未实质性冲击软件行业,单是市场恐慌就足以推高融资成本,触发大规模违约。当前软件企业普遍高杠杆运营,融资高度依赖私募信贷。

有市场人士指出,近期黑石、KKR 等 PE 巨头的股价大跌,并非单一由一份假想报告引发。本质上是报告所戳中的 AI 结构性风险,与私人信贷市场现实的流动性压力、行业基本面担忧形成共振的结果。

当前,美股市场已开始重新审视 AI 对金融和实体经济的长期影响,同时对私人信贷行业的风险定价、流动性管理提出更高要求。巨头们的后续业务调整,或将成为市场关注的焦点。

值得注意的是,城堡证券 (Citadel Securities) 在一份研究报告中表示,人工智能的快速扩张不太可能引发大规模的岗位流失,以此反驳了一份本周广为流传、并导致市场波动加剧的报告。2 月 24 日,城堡证券宏观策略师 Frank Flight 在报告中写道,历史经验表明,「一波又一波的技术变革并未带来失控式的指数级增长,也没有让劳动力变得多余」。

记者|李蕾

编辑|陈柯名 彭水萍 杜恒峰

校对|程鹏

封面图来源:视觉中国 (图文无关)

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

文章转载自 每经网