【文章来源:新华财经】

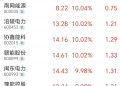

新华财经北京 2 月 27 日电 (郭洲洋、吴郑思) 国内商品期货市场 2 月 27 日涨跌互现,其中沪锡主力合约涨超 8%;铂主力合约涨超 5%;硅铁主力合约涨超 3%;钯、锰硅主力合约涨超 2%;国际铜、沪铜、LU 主力合约涨超 1%。下跌品种方面,氧化铝主力合约跌超 3%;甲醇、丙烯、塑料、PVC、BR 橡胶主力合约跌超 2%;液化气、聚丙烯、集运欧线、NR、纸浆、红枣、纯苯、焦炭、苯乙烯主力合约跌超 1%。

截至 27 日下午收盘,中证商品期货价格指数收报 1721.45 点,较前一交易日上涨 3.90 点,涨幅 0.23%;中证商品期货指数收报 2372.84 点,较前一交易日上涨 5.39 点,涨幅 0.23%。

中证商品期货价格指数日内走势图 (来源:新华财经专业终端)

铜尾盘强势拉涨 铂大幅拉涨超 5%

金属板块 2 月 27 日延续活跃表现,其中锡在印尼政策利多的提振下,再度大涨超 8%,强势领涨当天商品市场。铜则在午后增仓拉涨,最终收涨超 1%。

值得关注的是,铜价午盘的走高与基本面略显 「背离」,尤其是国内外铜库存近期增幅明显。海外方面,伦敦金属交易所数据显示,本周伦铜库存已经升至 25.36 万吨,为去年 3 月以来最高水平;纽约库存虽有所回落,但仍处在 60 万短吨以上的历史高位水平;上期所铜库存本周也环比增加 19054 吨,现货铜库存更是超预期累积。在库存攀高的背景下,铜现货升水也表现承压。在此背景下,沪铜午后的拉涨更多被归因于受远期需求乐观预期的驱动,尤其是午后政策面吹来暖风,对铜市多头情绪提振明显。盘面上看,随着午后铜价走高,沪铜主力合约持仓明显增加,截至收盘时,沪铜日净增仓超 1.9 万手,净流入资金超 26 亿元。

稀贵金属 27 日表现分化,其中金银走势承压,收盘涨跌互现,但铂钯则强势走高,尤其铂更是大涨超 5%,刷新近一个月新高。市场分析认为,尽管近两日随着美伊第三轮间接谈判进行,地缘紧张局势有所缓和,但当前地缘风险和宏观局势对贵金属仍形成有力支撑。这使得金价得以维持在每盎司 5100 美元至 5200 美元的区间内盘整。金价持稳给了基本面紧平衡格局持续的铂更多的表现空间。尽管世界铂金投资协会 (WPIC) 预计 2026 年全球铂金供需将趋于平衡甚至略显宽松,但中长期来看,氢能、绿氢电解槽等新兴领域对铂金的需求增长有望逐步释放,支撑未来供需格局再度趋紧。在此背景下,分析机构预计铂短期延续偏强震荡概率依然较大。

其他品种方面,铁合金延续反弹走势,锰硅和硅铁收盘分别收高 2.20% 和 3.36%。

氧化铝增仓大跌 甲醇跌超 2%

2 月 27 日,氧化铝主力合约增仓大跌,日增仓 11.11%,以 3.65% 的跌幅领跌国内商品市场。虽然供应压力因部分氧化铝厂减产有所缓解,但矿石连续下跌、供应过剩格局难改,库存持续累积,盘面缺乏向上驱动。银河期货表示,基本面方面,北方地区大型氧化铝企业 2 月初开始停产,考虑该企业不受影响的焙烧装置后,极端影响力约 200 万吨。目前停产维持,北方地区节后现货价格或有所反弹,但成本下降、仓单持续增加及后续过剩担忧 (新投产能预计 3-6 月逐渐投产) 对氧化铝期货价格带来压制,基差贴水收敛。

今日化工品普遍收跌,其中地缘风险溢价回吐,甲醇主力合约收跌 2.37%。国投期货表示,海外装置开工维持低位,叠加内地春检,供应端存收缩预期。沿海 MTO 装置开工持续偏低,关注利润修复情况及重启预期。甲醇短期行情受美伊局势的变化扰动明显,进口到港量存在收缩预期,甲醇沿海市场或呈现缓慢去库,可考虑逢低介入月差正套。

编辑:张瑶

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115