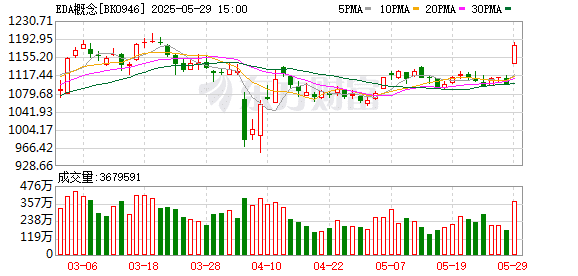

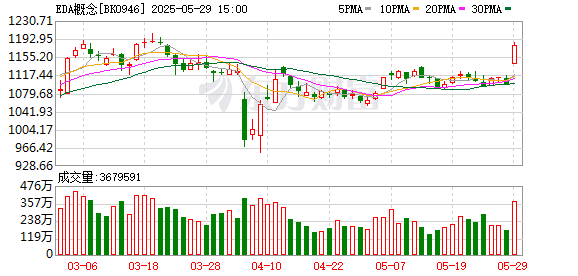

5 月 29 日,两市主要股指强势拉升,深证成指、创业板指等涨超 1%,北证 50 指数大涨近 3%,场内超 4400 股飘红。

行业板块多数收涨,计算机设备、软件开发、生物制品、医疗服务、互联网服务、汽车整车、化学制药板块涨幅居前,珠宝首饰、贵金属、美容护理板块跌幅居前。

据报道,特朗普政府已要求提供用于设计半导体的美国软件公司停止向中国企业出售其服务。今年 4 月,美国政府还限制了英伟达专为中国市场设计的人工智能芯片的出口。中信证券表示,EDA 国产化渐入深水区,数字 IC 设计 EDA 全流程能力持续完善,国产力量正加速崛起;民生证券指出,EDA 行业收并购整合加速,国产化 EDA 全流程+IP 平台逐步构建;山西证券认为,芯片出口限制趋严叠加国产芯片性能提升,两大下游互联网和智算中心的国产 AI 算力需求将持续高景气。

中信证券:EDA 国产化渐入深水区 国产力量正加速崛起

EDA 国产化渐入深水区,数字 IC 设计 EDA 全流程能力持续完善,国产力量正加速崛起。看好具备数字 IC 全流程 EDA 能力的龙头企业,有望强化核心工具优势,补全工具链以加速实现全流程能力的产业化落地,同时建议关注部分场景具备技术优势的细分领域龙头。

民生证券:国产化 EDA 全流程+IP 平台逐步构建

EDA 行业收并购整合加速,国产化 EDA 全流程+IP 平台逐步构建。EDA 和 IP 行业存在技术复杂性高,持续创新要求高,产品成熟周期长等特点,收并购成为 EDA 公司拓展能力范围的最佳途径。

山西证券:看好新一代产品性能有望大幅提升的第一梯队厂商

芯片出口限制趋严叠加国产芯片性能提升,两大下游互联网和智算中心的国产 AI 算力需求将持续高景气。在芯片端,看好新一代产品性能有望大幅提升的第一梯队厂商; 在服务器端,看好 H20 放量对传统服务器领军的业绩拉动,同时看好昇腾芯片份额提升带来的投资机会。

上海证券:电子半导体行业 2025 年或迎来全面复苏

2025 年第一季度半导体行业呈现典型季节性,电子产品销售额环比下降 16%,但 IC 销售额同比大幅增长 23%,反映出对人工智能和高性能计算基础设施的持续投资。半导体资本支出 (CapEx) 同比增长 27%,其中存储器相关 CapEx 同比飙升 57%,非存储器 CapEx 增长 15%,突显行业对创新和韧性的关注。整体来看,电子半导体行业 2025 年或迎来全面复苏,产业竞争格局有望加速出清修复。

申港证券:AI 算力需求或支撑国产芯片产业链景气提升

AI 算力需求或支撑国产芯片产业链景气提升。从下游场景看,国内 AI 应用的扩大有望传导到数据中心算力需求和智能端侧硬件领域,带动国产芯片产业链维持较好景气水平。此前半导体禁令将促使 AI 相关 GPU、HBM 等高性能芯片代工向国内厂商转移,加快国内龙头代工企业先进工艺迭代和设备更新,利好国产设备和先进封装等环节。建议关注 AI 需求驱动和国产创新逻辑下的 AI 产业链及端侧消费电子相关标的。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富