今日上午,有市场消息称,「行业接有关部门通知将暂停扩产能繁母猪以及二次育肥」。

财联社记者向多个知情人士了解确认,昨日上午多家头部猪企接相关部门要求暂停能繁母猪扩产,出栏体重也需要控制在 120 公斤左右。有企业人士告诉财联社记者,「本次会议主要涉及到暂停能繁母猪扩产、控制出栏体重与二次育肥调控等,相关部门要求头部企业一起稳价格。」

多家企业禁止售卖二次育肥已经在执行当中,其中,牧原股份相关人士表示,「当前公司结合内外部情况,决定不对二次育肥客户出售商品猪。相关部门具体政策信息还请以官方文件为准。」

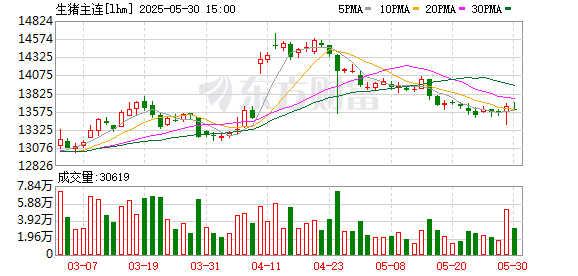

此次母猪产能与二次育肥调控或与生猪行业低迷有关,生猪价格从 2024 年 8 月份达到高点后便持续回落,截至目前已经跌至 14 元/公斤左右,养殖利润大幅缩水。

(全国生猪均价来源:Choice)

猪价低迷背景下,能繁母猪去化却较为缓慢。公开资料显示,2025 年 4 月末能繁母猪存栏量为 4038 万头,环比持平,同比增长 1.3%,相当于正常保有量的 103.6%。

卓创资讯生猪分析师朱泽坤告诉财联社记者,「二次育肥如果调控的话,对于 8-9 月份猪价是能带来一定利好的,且更利于后续猪价的平稳与产业的长期健康发展,让大家都能挣到利润,防止出现赌博性的情况。」

他进一步表示,「其实今年猪价相对来说还是比较平稳的,理论上来说,从现在到年底,越往后生猪出栏量会越多,如果上二次育肥的话,很有可能造成猪价大幅波动。」

资料显示,二次育肥是生猪养殖领域的一种常见操作模式,主要指生猪在达到常规出栏体重后,养殖户选择延长养殖周期,通过增加饲料投喂,使生猪体重进一步增长至更高水平,最终在体重更大时出栏销售的过程。其核心逻辑是通过 「压栏增重」 博弈猪价上涨,以获取更高利润,具有较高的投机性风险。

更为重要的是,对能繁母猪产能进行调控的话,对于明年的养殖端来说,也是一个积极的信号,有分析人士认为,「能繁母猪产能的调控,影响肯定是长周期的,按照母猪的生产周期规律来说,对于 2026 年的行情就是一种利好。」

值得注意的是,有行业人士表示,不管是能繁母猪产能还是二次育肥调控,对于生猪产业来说都是一种健康积极的引导。「今年以来养殖端成本较低,所以目前企业利润还是较为可观的。相对于扩产来说,相关企业更需要关注的还是养殖成本和猪只健康,后续行业在相关政策指引下,扩产得到控制,企业的盈利也有望保持稳定,防止出现此前那种大幅波动状态。」

资料显示,上市养殖企业今年以来成本持续下降。4 月份,牧原股份、温氏股份成本已分别降至 12.4 元/公斤、12 元/公斤,其余多家上市企业也已经迈入 12-13 元/公斤成本区间。

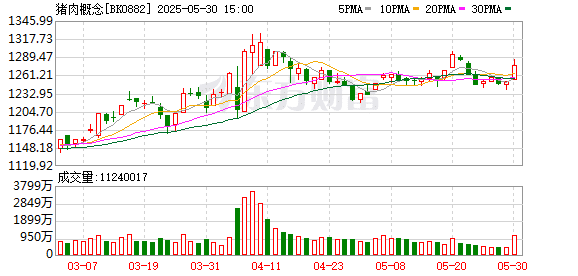

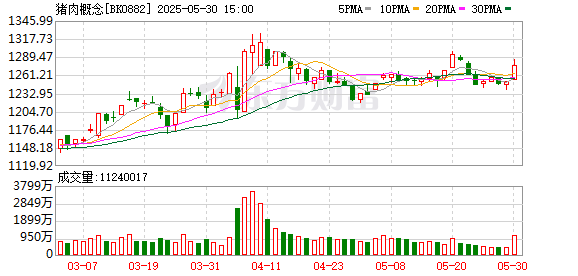

另值得关注的是,或受此消息影响,今日猪肉概念股表现活跃,截止收盘,巨星农牧(603477.SH)、湘佳股份(002982.SZ) 涨停,神农集团(605296.SH)、牧原股份(002714.SZ)、立华股份(300761.SZ)、温氏股份(300498.SZ) 等不同程度跟涨。

(财联社)

文章转载自 东方财富