来源:

界面新闻

今年以来,量化私募,特别是部分头部量化私募的 「上新」 频率令人惊叹。

与此同时,今年市场飞速轮动、短线交易难度与日俱增。界面新闻注意到,近期在部分股票交流群里,有投资者再次将矛头指向了量化基金。

有市场观点认为,当前量化交易在 A 股市场成交中的占比已经达到了四成左右,真相究竟如何?即将正式实施的 《程序化交易管理实施细则》 又会对量化行业有怎样的影响?

量化私募高歌猛进

量化私募在国内量化交易市场中占据主导地位。据中信证券研报此前测算,截至 2024 年 12 月,股票私募量化基金整体规模约 8370 亿元,其中股票持仓规模约 7680 亿元,而全市场公募量化基金整体规模 2952 亿元,指增和类指增在公募量化基金中的规模占比合计达到 83.8%。

私募排排网数据显示,今年前 5 个月全行业累计备案的私募证券产品达 4361 只,同比实现 45.03% 的显著增长,其中量化私募产品备案总数达 1930 只,占比 44.26%。按照管理规模来划分,50 亿元以上的头部私募共 40 家,其中量化私募占到 31 家。

今年前五个月中备案数量排名前五位的均为百亿量化私募,黑翼资产以 87 只的 「战绩」 排名居首。

表格:今年 1-5 月备案数量不少于 20 只的私募名单

据业内人士介绍,自从去年 「924 行情」 启动以来,量化私募,特别是量化多头策略产品业绩快速回暖,整个量化行业整体的募资环境也随之逐步回暖,这一趋势在今年得到进一步强化。

私募排排网数据显示,截至 2025 年 5 月底,在该网站有 3 只及以上产品有近一年业绩展示的百亿量化私募共有 25 家。其中,旗下产品近一年收益均值在 20% 以上的百亿量化私募占 19 家;在 30% 以上的占 8 家。

图:排排网主观与量化多头策略指数走势

量化多头策略也是量化私募今年重点 「上新」 的产品类型。私募排排网数据显示,今年 1-5 月备案的量化私募产品中有 1339 只为股票策略,占比 69.38%,其中指数增强策略 (股票量化多头) 年内备案产品数量达 850 只,占到同期股票量化产品备案总量的 63.48%。

尚艺投资总经理王峥指出,去年 9 月 24 日以来的这波行情对于量化管理人来说,整体偏利好。行情回暖有利于量化模型在全市场范围扫描机会,更容易找到多样化的阿尔法来源。成交量放大往往伴随着波动率上升,对于很多量化策略的阿尔法因子,比如反转、流动性、波动率等,本身在波动大的市场里更容易生效,市场活跃起来了,机会就多了。

王峥还提到,投资者信心增强,对量化私募发行新产品、承接老产品赎回后的资金、扩大管理规模都是直接利好。

部分头部量化私募也早在去年 「924 行情」 启动不久之后,就开始着手积极发行新产品。

Wind 数据显示,自 2024 年 9 月 24 日至同年 12 月 31 日期间,上海宽德私募、量派投资、博润银泰投资、正定私募等备案的产品数量分别达 37 只、34 只、27 只和 24 只,北京微观博易私募、衍复投资、鸣石私募、蒙玺投资、千衍私募、黑翼资产等头部量化私募同期备案的产品数量也都不少于 10 只。

量化交易占比存争议

「大户都在买量化,镰刀越来越猛了」、「这种走势都是量化砸的」、「量化加快了市场节奏」……

近期随着市场轮动节奏加快,短线交易难度大幅增加,部分炒股社群里对于量化交易的吐槽越来越多,「量化交易在市场成交中占比超过四成」 的说法不胫而走。

事实上,这些年每当市场短线交易难度较大时,投资者对于量化交易的 「质疑声」 就会悄然蔓延,量化交易在 A 股市场成交中的占比情况,更是多次引发市场热议。

早在 2021 年 9 月,投资圈就曾一度被 「量化交易贡献了 A 股一半交易量」 的消息刷屏,彼时不少量化私募人士纷纷出面辟谣,表示相关数据不实。

2024 年 4 月,证监会相关负责人曾在新闻发布会上提及,在一些成熟市场,程序化交易占比超过 50%。我国资本市场程序化交易起步比较晚,但发展速度较快,目前程序化交易投资者持股市值占 A 股总流通市值的比重在 5% 左右,交易金额占比约 29%。

不过,一般来说,程序化交易并不能完全等同于量化交易。

量化交易是一种与主观交易相对应的投资方法论,程序化交易则是通过计算机程序自动生成或者下达交易指令在证券交易所进行证券交易的行为,程序化交易并非量化交易的专属工具,所以市场中量化交易的真实占比情况也一直难有定论。

回到当下,在量化行业整体回暖的背景下,量化交易的成交占比真的已经提升到四成左右了吗?

界面新闻在采访中了解到,部分量化私募人士认为,近期量化交易在 A 股市场成交中的占比的确有一定提升。

大岩资本相关人士谈到,最近更多资金进入 A 股市场。今年以来中小盘整体表现活跃,在国内对冲工具有限 (目前主流对冲工具主要有 300、500、1000 股指期货)、对冲限制严格的市场环境下,量化策略天然受益于中小盘风格。这些都是近期量化交易在市场成交中占比提升的原因。

不过对于量化交易占比达到四成这一说法,多数受访的量化私募人士并不赞同。

尚艺投资总经理王峥表示:「这个数字我感觉是明显偏高了,四成占比其实缺乏实证支持,可能有些统计口径或者市场情绪放大了这个感知。」

他进一步解释称,量化交易这个概念本身边界就有点模糊,是只算纯量化基金的主动买卖,还是把指数 ETF 的申赎套利、券商自营的量化做市、甚至一些带点量化的主观策略都算进去是不同的。统计口径一松,数字就容易膨胀。很多量化策略尤其是高频的策略,依赖日内回转交易 T0,同一笔资金,一天内多次买卖,在成交额上会被反复计算,但这背后的实际增量资金或策略意图并没有那么多,这容易虚高量化的存在感。

界面新闻梳理了多位投资者的观点发现,除了量化私募产品发行、管理规模、业绩情况等相关数据以外,「龙虎榜上到处都是量化席位」 也被作为量化交易占比提升的重要论据之一。

在某短线交易者经常使用的股票类 APP 上,有 14 个营业部被标记为 「量化基金」 相关席位、20 个营业部被标记为 「量化打板」 相关席位、还有 1 个席位被标记为 「量化抢筹」 相关席位 (以下统称为 「量化相关席位」)。

数据显示,截至 6 月 12 日,今年以来一共有 22 个营业部龙虎榜成交金额超过 100 亿元,其中有 3 个为机构及沪深股通专用席位,5 个为东方财富证券拉萨相关席位,其余 14 个席位中有 8 个席位被标记为上述量化相关席位,而且相关席位上榜的证券数量最少的也高达 286 只。

表格:今年以来龙虎榜成交金额超过 100 亿元的营业部名单 (其中红色字体的被标记为量化相关席位)

有业内人士分析指出,很多短线投资者都非常关注龙虎榜数据,看到一些被归为量化基金的席位频繁出现在龙虎榜单上,就会感觉量化基金的交易占比非常大。实际上抛开这些营业部被归为量化席位的准确性不谈,龙虎榜数据本身就存在一定的局限性,只有部分活跃的个股才会出现在榜单上,以龙虎榜情况去推论全市场的数据并不可靠。

根据自身观察,结合一些相对靠谱的同行交流和数据服务商的监测 (比如交易所公布的机构席位数据、特定券源数据等),王峥认为,当前 A 股市场纯量化基金包括私募和公募量化贡献的主动成交占比,比较合理的区间大概在 15%-25% 之间波动,与境外成熟市场 (50% 以上) 仍有差距。

「这已经是一个非常重要、不可忽视的力量了,但离四成还有相当距离,所谓四成占比可能混淆了程序化交易与量化策略的边界,或过度放大中小私募短期换手率提升的影响。」 王峥表示。

然而,虽然近年来不少量化私募不断出面解释量化交易成交占比没有传闻中的那么高,但是很多投资者对此并不认可,这也是相关传闻反复传出的重要原因之一。

「量化私募肯定不会说自己占比过高,在市场上 『割韭菜』 啊。」 资深短线投资者李先生说道。

新规将至,未来如何?

伴随着国内量化行业快速发展壮大,市场对于强化量化交易监管的呼声越来越高,监管部门也陆续制定了不少相关规定。

比如 2023 年 2 月,沪深交易所同步发布了沪深主板股票异常交易实时监控细则以及科创板股票异常交易实时监控细则;同年 9 月 1 日,证监会指导证券交易所出台加强程序化交易监管系列举措,发布两项通知,10 月 9 日正式实施;2024 年 10 月 8 日起,证监会制定发布的 《证券市场程序化交易管理规定 (试行)》 正式实施。

今年 4 月 3 日,沪深北交易所同步发布 《程序化交易管理实施细则》(以下简称为 「《实施细则》」),对程序化交易报告管理、交易行为管理、信息系统管理、高频交易管理等作出细化规定,将于 7 月 7 日开始正式实施。

如今 《实施细则》 正式落地已经步入倒计时阶段,量化私募们为此做了哪些准备,新规的到来又会对量化行业的未来发展产生怎样的影响?

据界面新闻了解,近年来很多量化私募都加强了合规方面的建设。比如在 《实施细则》 公布之初,部分私募就组织合规及 IT 部门人员进行了逐条研究解读,并对照新规要求全面梳理了公司的内部流程、风控规则、监控系统等。

「所有相关的新规出来以后,我们都会第一时间组织团队学习研究,确保公司各个环节的规范化运行。」 上海某量化私募人士表示。

高频交易一直是各类程序化交易新规关注的重点。《实施细则》 明确了瞬时申报速率异常、频繁瞬时撤单、频繁拉抬打压以及短时间大额成交等异常交易行为的构成要件以及投资者发生程序化异常交易行为时交易所可采取的措施。同时也明确了投资者交易行为存在单个账户每秒申报、撤单的最高笔数达到 300 笔以上或者单个账户单日申报、撤单的最高笔数达到 20000 笔的情形属于高频交易。

多数受访的私募人士认为,《实施细则》 的正式实施,对于依赖高频交易的管理人影响相对更大。

王峥指出,为满足 《实施细则》 要求,尤其是高频交易调整系统以适应监控标准、加强内部合规风控建设,这些都会增加管理人的运营成本,增加部分量化基金策略运营成本。同时,对部分依赖极高报撤单频率的策略影响会比较大,可能面临策略调整甚至淘汰。

不过,也有私募人士指出,按照 《实施细则》 中对高频交易构成要件的规定,市场上真正达到高频交易的资金体量不会太大,而且去年 6 月 《实施细则》(征求意见稿) 已经公布了,近年来的一些其他新规也对高频交易有所规范,涉及高频交易的量化机构有充足的时间进行调整,所以 《实施细则》 对于量化交易的整体冲击预计有限。

实际上,尽管近年来程序化交易监管大网日益收紧,很多私募人士却一致认为,新规的核心是规范而非扼杀,从长期来看,有利于整个行业的健康发展,并且也有利于合规量化机构的竞争优势进一步凸显。

大岩资本相关人士表示,随着监管机构对程序化交易的规则不断完善,行业将经历优胜劣汰,留存的管理人既具备扎实的投研能力,又具备技术适应能力,更有可能持续提供稳健的超额收益。

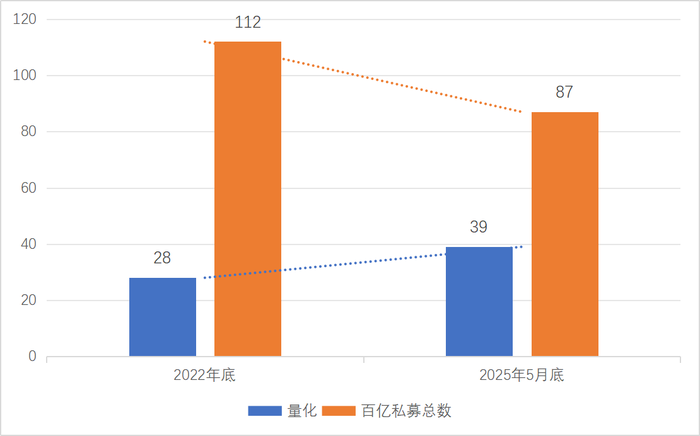

近年来百亿量化私募 「阵营」 也在持续扩容。私募排排网数据显示,截至 2025 年 5 月底,百亿私募共有 87 家,比 2022 年底减少 25 家,但是百亿量化私募数量却由 2022 年底的 28 家增加至 39 家,量化机构在百亿私募中的占比由 25% 大幅提升至 44.83%。

图:2022 年底和 2025 年 5 月底百亿私募数量变化

此外,未来市场中的量化交易占比将继续稳步提升,也是许多业内人士的共识。

王峥认为,策略有效性被更多资金认可、市场流动性改善、量化技术扩散与人才积累、A 股机构化及国际化进程、衍生品工具股指期货及期权的逐步丰富、监管规范等都有利于推动量化交易占比提升。

大岩资本相关人士也认为,市场参与者对量化投资的纪律性与科学性的认知不断加深,相信未来有更多的投资者会选择量化基金作为自己资产配置中的一环。

(界面新闻)

文章转载自东方财富