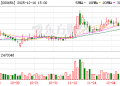

近期氧化铝期货主力合约价格最低已跌破 2500 元/吨,降至部分企业的现金成本之下,而上周五氧化铝期货价格大幅反弹,拐点是否出现?

相关数据显示,11 月国内铝土矿产量 469.8 万吨,环比微降 1.6%,同比下降 5.3%;1—11 月累计产量 5521.3 万吨,同比增长 4.2%。目前,北方地区铝土矿仍处于逐步复产阶段,供应不太稳定,区域内供应偏紧。截至上周四,氧化铝厂铝土矿库存 5321.2 万吨,库存可用天数接近 84 天,总体处于高位。国产铝土矿价格持稳,进口矿价继续小幅下移,山东主要港口几内亚产 45%Al、3%Si 铝土矿 CIF 价格降至 70 美元/干吨。

进口端,我国 10 月铝土矿进口 1377 万吨,环比下降 13.3%,同比增加 12.3%;1—10 月累计进口 17096 万吨,同比增加 30%,自几内亚进口占比达 74%。当前几内亚铝土矿发运稳定,且澳洲雨季前有抢发情况,远期到港量相对稳定。截至上周末,国内铝土矿港口库存 2643.54 万吨,较前一周下降 147.5 万吨,降幅较大。

11 月,国内冶金级氧化铝产量 743.94 万吨,环比下降 4.4%,同比微增 1.4%。1—11 月累计产量 8189.7 万吨,同比增长 7.4%;11 月北方地区部分企业阶段性减产与设备调整,南方地区运行则相对平稳。

下半年以来,国内氧化铝建成产能持稳,没有新增产能落地。截至上周四,全国冶金级氧化铝建成总产能保持在 11032 万吨/年,运行产能 8783.2 万吨/年,周度开工率环比微升 0.15 个百分点,至 79.62%。贵州地区部分企业检修结束带动开工率回升,总体运行产能较前期高位略有回落。

氧化铝价格持续下行,目前已跌破部分企业现金成本线,企业因利润问题减产的可能性增大,但运行产能依旧维持在高位,暂未发生大规模减产。一方面,成本端矿价有下移预期;另一方面,年末企业有保障长单执行及抢占明年长单份额的需求,氧化铝总体维持供需过剩格局。

截至上周,上期所氧化铝总库存量 25.88 万吨,仓单量 25.49 万吨,新疆地区库容接近满额,仓单流入市场后将对价格形成较大压力。国内氧化铝总库存 506.1 万吨,仍处于攀升过程中,电解铝厂氧化铝库存 351.6 万吨,其原料储备相对充足。

氧化铝现货价格相对坚挺。上周四氧化铝指数报 2804.9 元/吨,较前一周下降 16.48 元/吨,较期货主力合约结算价升水 300 元/吨。从现货成交情况看,上周河南地区氧化铝出厂价 2780 元/吨,新疆地区采招 1 万吨现货,到厂价 2948 元/吨,南方地区也有成交,出厂价在 2800~2835 元/吨。

从下游看, 11 月我国电解铝产量 363.7 万吨,环比下降 2.8%,同比增加 1.5%;1—11 月累计产量 4014 万吨,同比增长 1.8%;11 月电解铝建成产能有所增长,运行产能小幅提升,企业产能利用率维持在 96% 左右。12 月前两周,电解铝周度产量保持在 85.6 万吨附近。

目前产业链利润仍集中在电解铝端,10 月和 11 月电解铝即期理论利润已经超 5000 元/吨,企业运行产能维持在高位,但由于受产能上限的约束,未来提升空间不大。

总体看,短期氧化铝期价有反弹需求,但供给和库存端的压力依然较大,后期反弹的空间有限,关注商品市场情绪变化。(作者单位:长安期货)

(期货日报)

文章转载自 东方财富