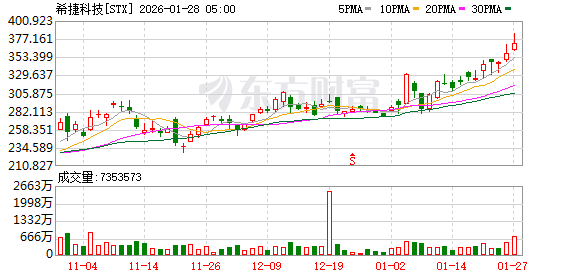

美东时间周二盘后,美国存储设备制造商希捷科技(Seagate Technology) 的股价大幅上涨 8.8%。此前该公司公布的第二财季业绩和第三财季展望均超出市场预期。

数据中心终端市场需求强劲

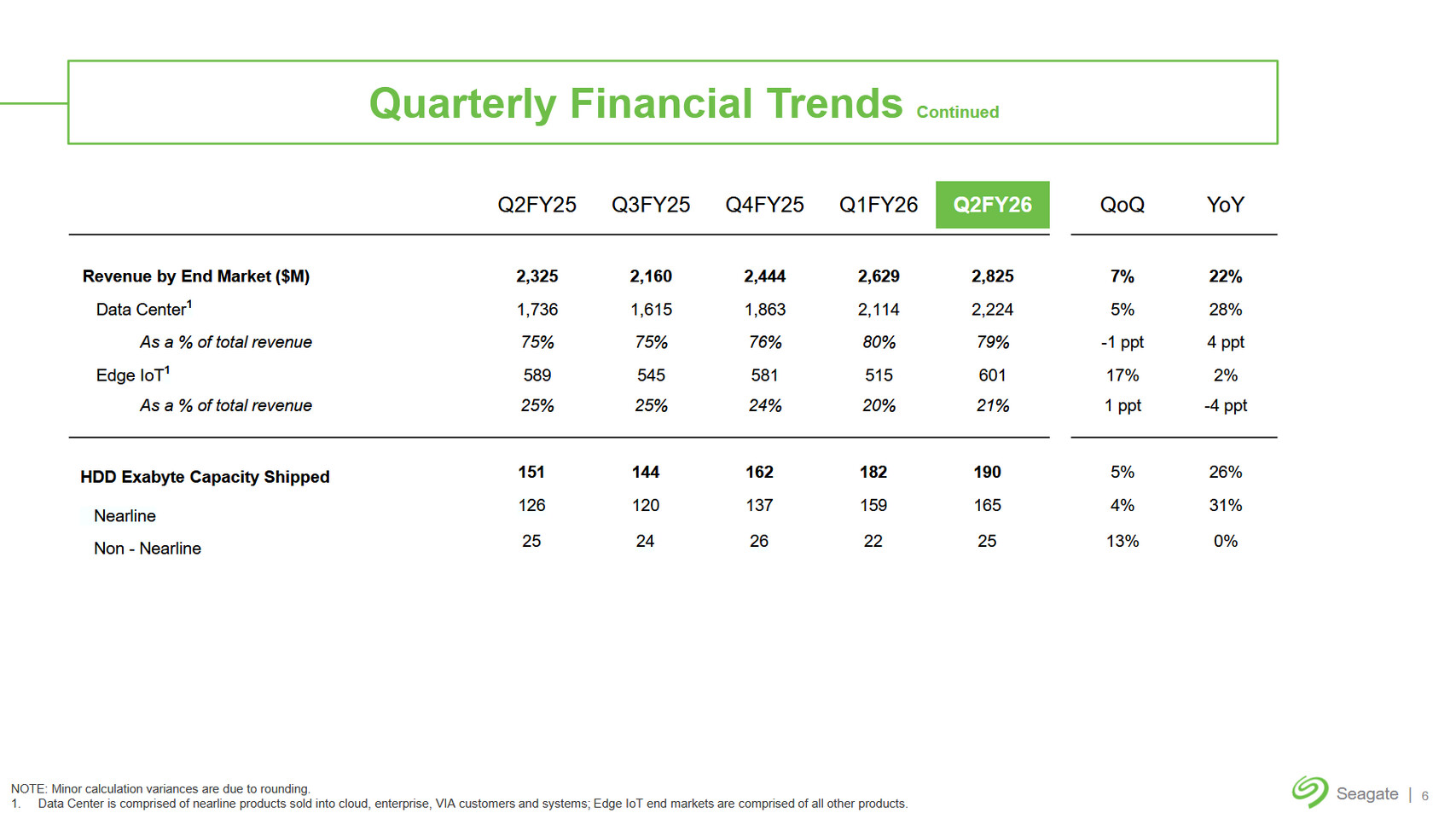

希捷表示,截至 12 月底的第二财季,

其调整后每股收益为 3.11 美元,较上年同期增长 53%。这一业绩超过了 FactSet 调查的分析师预测的每股 2.83 美元。

营收为 28.3 亿美元,较上年同期增长 21.5%,好于分析师的预期 27.4 亿美元。

希捷是硬盘驱动器的主要制造商,与西部数据(Western Digital) 并列数据存储领域 「双雄」。去年,随着数据中心开发商都在竞相获取硬盘驱动器以满足人工智能需求,这两家公司的股票都领跑标普 500 指数成分股。

在财报会上,希捷首席执行官戴夫·莫斯利 (Dave Mosley) 表示,该季度 「几乎所有终端市场」 的营收均实现了环比增长,并创下了公司在 EB 级出货量、毛利率、营业利润率和非 GAAP 每股收益方面的新纪录。

他形容市场需求 「异常强劲」,尤其是在数据中心终端市场,并指出,全球云数据中心对高容量近线硬盘的需求持续增长,企业边缘计算的需求也在不断改善。

希捷科技 CEO 莫斯利在新闻稿中表示:

「随着人工智能应用进一步提升了数据的创造价值和经济价值,现代数据中心越来越需要兼具高性能和高性价比的 EB 级存储解决方案。」

「我们以面密度为导向的产品路线图使我们能够满足不断变化的存储需求和 EB 级数据增长,同时在未来数年内为我们的客户和股东创造巨大价值。」

今年产能已全部售罄

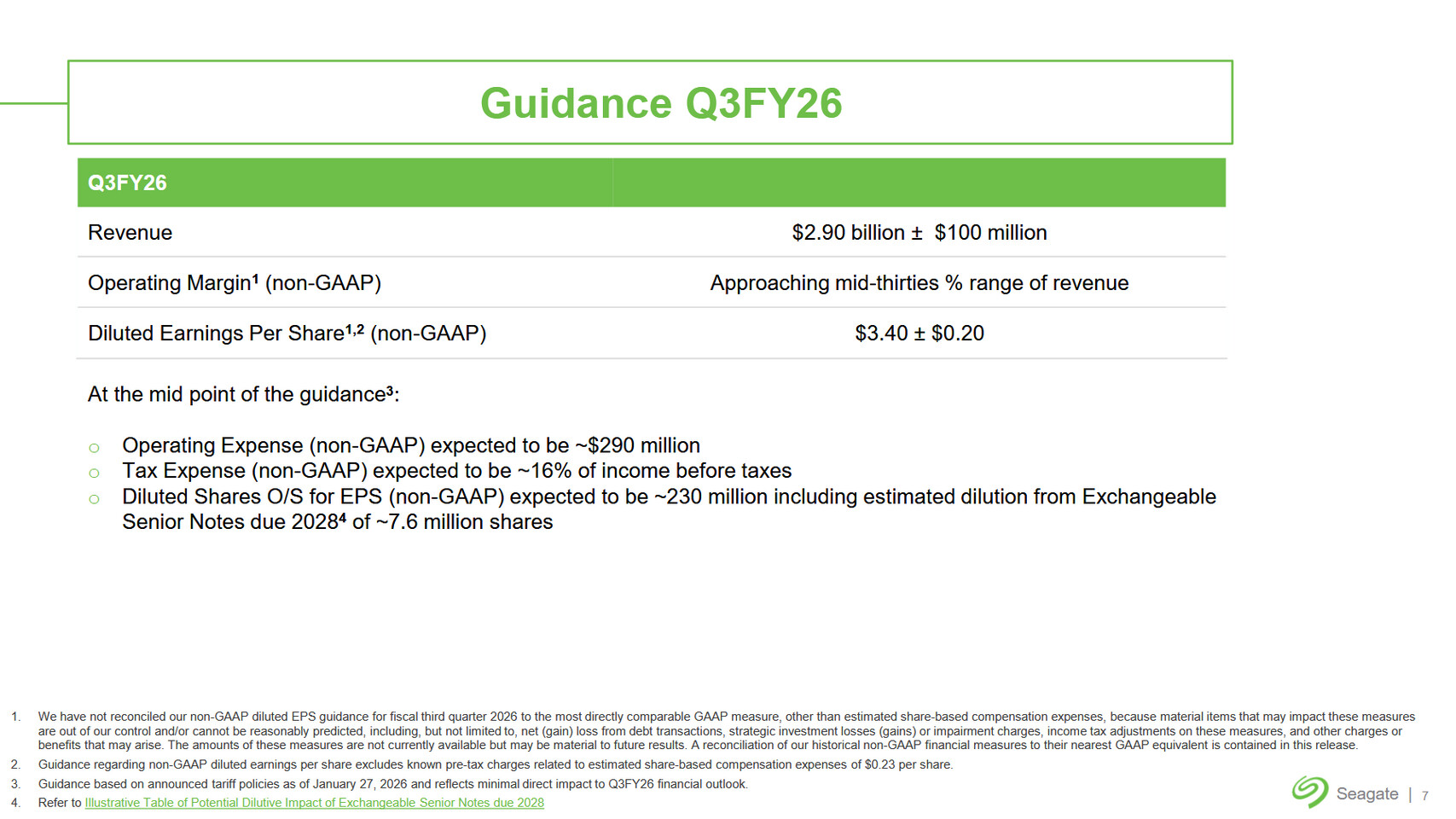

对于截止到 3 月的第三财季,希捷预计中位数销售目标为 29 亿美元 (上下浮动 1 亿美元),略好于分析师预测的 27.8 亿美元。该公司预计调整后每股收益为 3.40 美元,而此前的预期为每股 2.99 美元。

莫斯利表示,希捷的近线产能 「已全部售罄至 2026 年全年」,公司预计将在未来几个月开始接受 2027 年上半年的订单。

他还补充道,基于与主要云客户签订的、有效期至 2027 年的长期协议,产能前景正在增强,客户们也已开始讨论 2028 年的预测,并强调了供应保障的重要性。

在发布报告前,得益于人工智能驱动的数据存储需求激增,希捷的股价在过去一年时间里已经累计上涨逾 270%。

东财图解·加点干货

(财联社)

文章转载自 东方财富