作者:

毛军

本周,A 股继续强势上攻,创业板指大涨 8.58%,创年内最大周涨幅,上证指数则连创 3 年半新高,频频冲击 3700 点,深证成指、北证 50、科创 50 等也均创出阶段性新高。

市场成交连续 3 日站在 2 万亿元以上,并创出年内新高,周成交突破 10 万亿元,为去年 11 月以来最高。

融资客本周大幅融资净买入 457 亿元,创年内最大周净买入,融资余额突破 2 万亿元,创 2015 年 6 月以来 10 年新高。

电子最受融资客青睐,全周获得融资净买入逾 133 亿元,机械设备获得逾 40 亿元净买入,医药生物、计算机、通信等也获得超 30 亿元净买入。仅煤炭、纺织服饰两行业被融资客小幅净卖出。

数据统计,电子、计算机本周均获得超 600 亿元主力资金净流入,电力设备、非银金融获得超 300 亿元净流入,机械设备、通信、有色金属也获得超 200 亿元净流入,汽车、医药生物、基础化工则获得超百亿元净流入。银行遭主力资金净流出逾 79 亿元,国防军工净流出逾 25 亿元,公用事业、煤炭均净流出超 10 亿元。

展望后市,渤海证券认为,由于业绩密集披露期的临近,中报业绩因素或对行情发展产生一定扰动,不过市场行情依然延续流动性增量驱动特征。国内流动性仍呈现相对温和的自我强化特征,并且政策端对 「巩固资本市场回稳向好势头」 的强调,也有利于流动性增量过程的延续。在市场不出现加速赶顶或其他明显流动性拐点信号前,行情中期或维持温和上涨趋势,这也将有利于流动性正向循环的形成。

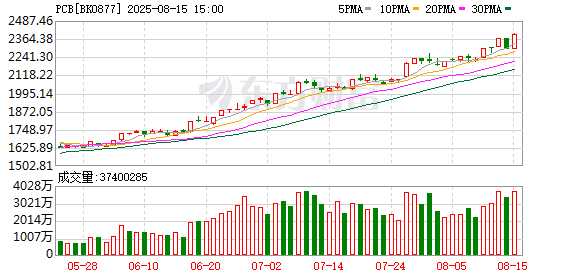

市场热点方面,玻璃玻纤板块指数本周飙升 16.38%,创年内最大周涨幅。下游 PCB(印制电路板) 概念板块指数也大涨 6.85%,连续 9 周上扬。

胜宏科技年内飙涨逾 452%,宏和科技年内大涨 293%,菲利华、中材科技、南亚新材等年内也涨超 100%。

随着 AI 芯片爆发式增长,作为 PCB 核心基础材料的电子级玻璃纤维布需求激增,近来有供不应求的趋势。日前,日本三菱瓦斯化学 (MGC) 宣布,高端 BT 材料交期延长至 16 周—20 周,较正常周期翻倍。与此同时,日东纺、住友等玻纤大厂于 8 月起全面涨价,缺货潮正向下游封装环节传导。

相关玻纤品种的价格也是节节攀升,据百川盈孚数据,截至二季末,无碱玻纤价格均价为 4373 元/吨,同比上涨 227 元/吨,电子纱价格为 9100 元/吨,同比上涨 757 元/吨。

光大证券表示,随着行业格局优化,后续新产能投放节奏将更为谨慎,供给增速或将放缓;同时风电、新能源汽车等新兴领域对玻纤需求增长确定性较高,消费电子行业若政策延续且市场持续复苏,也将为玻纤需求提供有力支撑,整体来看,玻纤价格有望在供需改善下维持震荡上行态势。

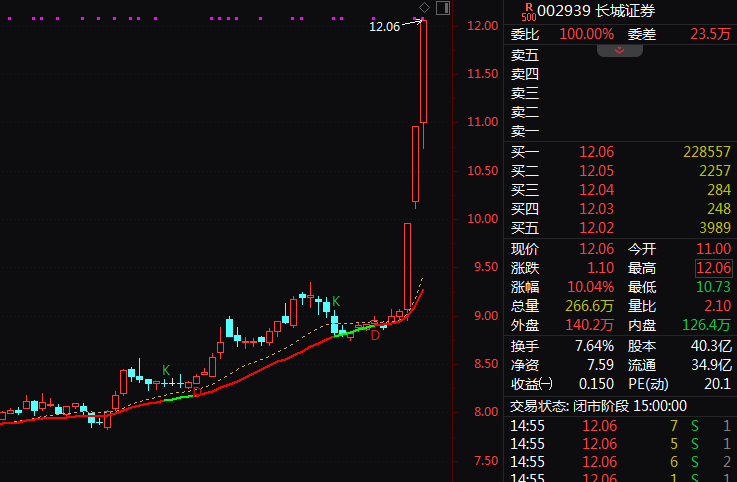

受益行情的活跃,成交量连创阶段性新高,券商股本周连续 5 日上扬,合计大涨 7.78%,同样创年内最大周涨幅。长城证券连续 3 日涨停,创 3 年半新高,国盛金控也一度连续 2 日涨停,股价创历史新高 (复权),广发证券、中银证券、华西证券等也纷纷创出多年新高。

消息面上,央行本周公布 7 月金融统计数据报告,7 月非银存款增加 2.14 万亿元,同比多增 1.39 万亿元;,与之相对应,7 月居民存款净减少 1.1 万亿元,同比多减近 0.8 万亿元。

华泰证券表示,随着市场风险偏好上行,券商板块净资产收益率将进入上行期。且本轮券商业绩或具备更强稳定性、持续性,关注市场+预期+业绩正循环下的券商持续修复行情。

(证券时报网)

文章转载自东方财富