来源:

浙商证券

核心观点

元旦节前市场窄幅震荡,多数宽基指数小幅收跌。展望后市,随着港股及 A50 在元旦期间的收涨,节后 A 股取得 「开门红」 是大概率事件。但需注意,前期驱动 A 股连阳的 「三大要素」(A500ETF 量价齐升,光模块持续走强,商业航天持续火爆) 在节后是否延续存在不确定性,短期仍要做好 「两手准备」。中期视角看,我们认为大盘在 3 月前仍有望 「更上一层楼」。配置方面,基于 「马年春节看多做多,短线做好两手准备」 判断,我们建议:择时方面,保持当前持仓,切勿随便追涨,若近期出现类似 2025 年初的 「黄金坑」,则积极逢低增配;板块方面,关注 「含科量」 较高但近期调整较为充分的恒生科技、科创 50;行业方面,重点关注明显滞涨且份额扩张的券商板块,逢低关注机器人相关的机械、汽车,AI 应用相关的传媒、计算机,受益于春节的社服零售,以及电子、化工等热门板块;个股方面,重点留意前述行业中年线上方的低位滞涨个股。

内容摘要

1、本周 (2025-12-29 至 2026-01-02) 行情概况

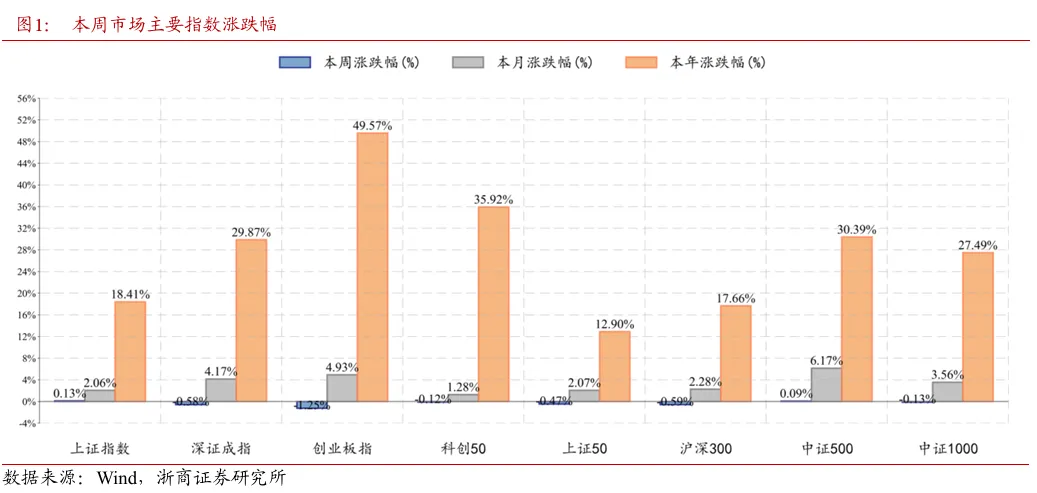

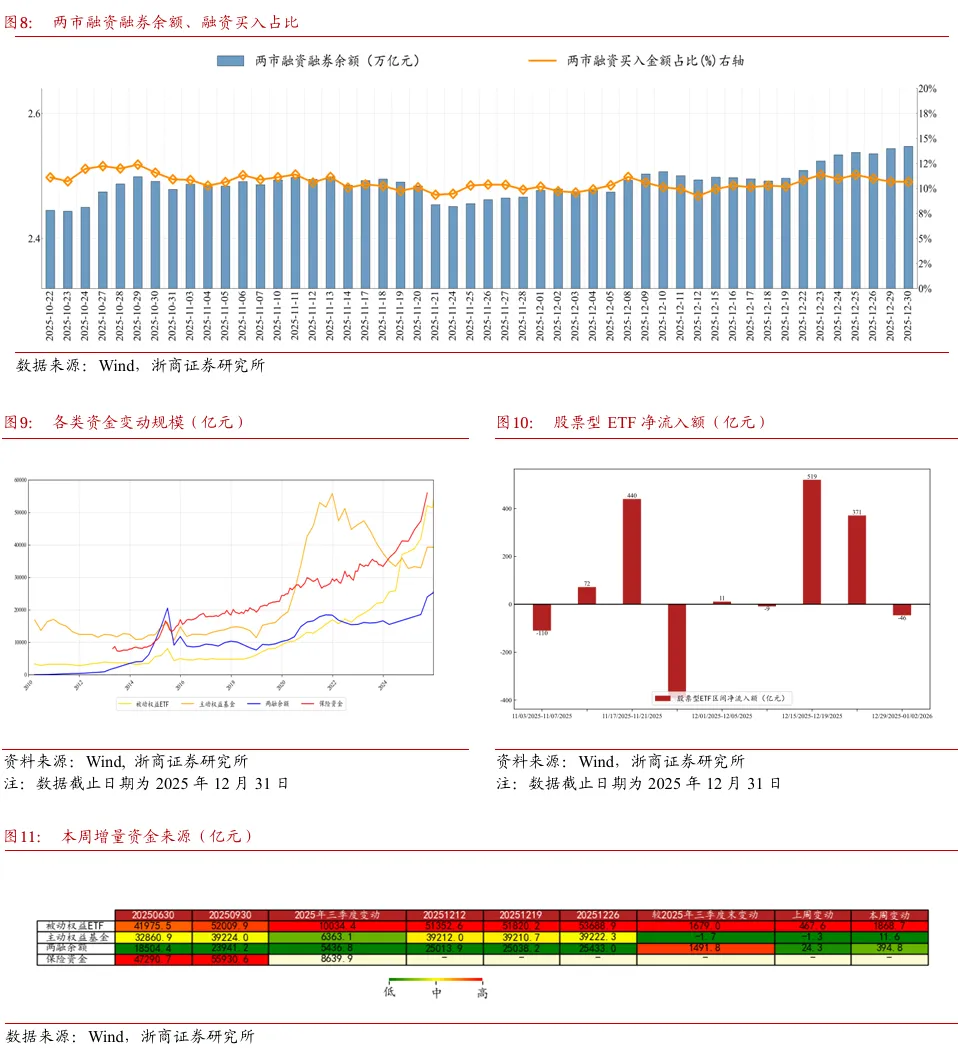

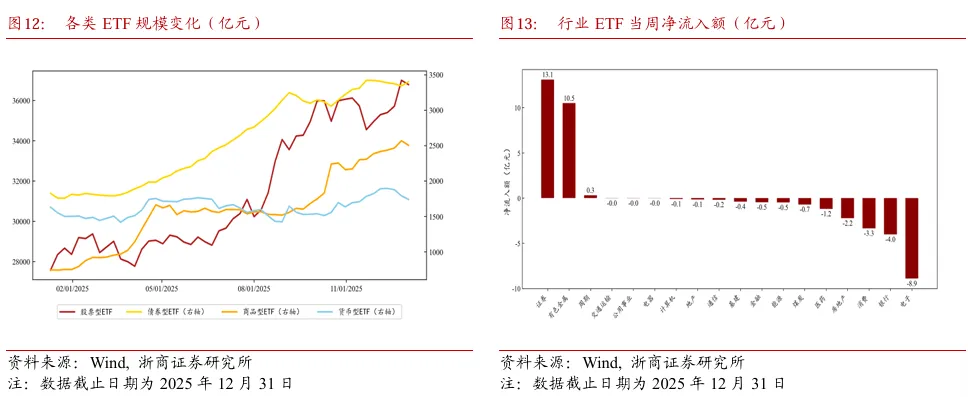

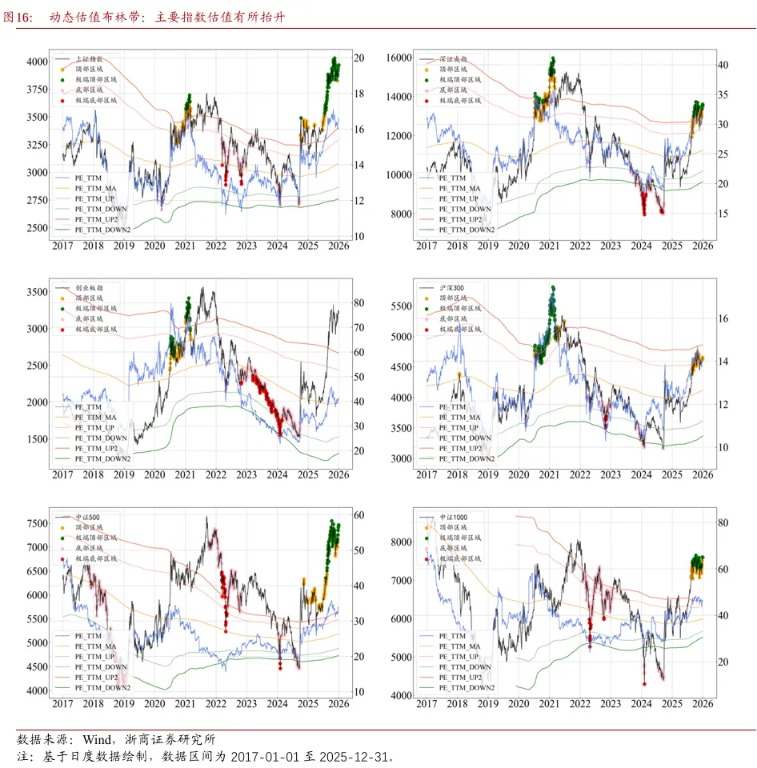

(1) 主要指数:元旦节前市场窄幅震荡,多数宽基指数小幅收跌。(2) 板块观察:石化商业航天走强,机器人软科技齐涨。(3) 市场情绪:沪深成交环比上升,股指期货合约普遍贴水。(4) 资金流向:两融余额环比上升,证券ETF 净流入最多。(5) 量化 「黑科技」:主要指数估值水平有所抬升。

2、本周行情归因

(1) 财政部:2026 年继续实施更加积极的财政政策。(2)2026 年国补方案正式发布。(3) 两部门:个人将购买不足 2 年的住房对外销售增值税率从 5% 下调至 3%。(4) 证监会发布 《公开募集证券投资基金销售费用管理规定》。

3、下周行情展望

展望后市,随着港股在元旦期间的上涨 (恒指、恒科分别上涨 2.76%、4.00%),加之 A50 指数小涨 1.11%,节后 A 股取得 「开门红」 是大概率事件。但需要注意,前期驱动 A 股连阳的 「三大要素」(A500ETF 量价齐升,光模块持续走强,商业航天持续火爆) 在节后是否延续存在不确定性,短期我们仍要做好 「两手准备」(大盘可以直接上攻,也可以在 1 月挖 「黄金坑」)。当然,结合市场当前的资金水平、风险偏高、题材热点等因素,以望向马年春节的中期视角来看,我们认为大盘在今年 3 月之前仍有希望 「更上一层楼」,整体应该看多、做多。

配置方面,基于 「马年春节看多做多,短线做好两手准备」 的判断,我们建议:择时方面,保持当前持仓,切勿随便追涨 (尤其对于年内涨幅较大的品种),若近期出现类似 2025 年初的 「黄金坑」,则积极逢低增配;板块方面,关注 「含科量」 较高但近期调整较为充分的恒生科技、科创 50;行业方面,重点关注明显滞涨且份额扩张的券商板块,逢低关注机器人相关的机械、汽车,AI 应用相关的传媒、计算机,受益于春节的社服零售,以及电子、化工等热门板块;个股方面,在前述板块、行业中,重点留意年线上方的低位滞涨个股。

4、风险提示

国内经济修复不及预期;全球地缘政治存在不确定性。

(浙商证券)

文章转载自东方财富