沪指 2025 年以 11 连阳收官,每经品牌 100 指数年涨幅达 15%,年 K 线两连阳,2026 年多重利好将支撑 A 股。每经品牌 100 指数成分股方面,百度集团-SW 2026 年开市表现抢眼,1 月 2 日大涨 9.35%,旗下昆仑芯提交上市申请。此外,百度智能云业务高增长,2025 年三季度 AI 云收入同比增 21%,萝卜快跑商业化加速,申万宏源看好其布局下一代 「移动生活空间」。

每经记者|刘明涛 每经编辑|彭水萍

随着沪指以 11 连阳结束 2025 年征程,A 股主要股指以全线飘红的成绩迎来 2026 年了。每经品牌 100 指数 2025 年整体保持震荡上行,年涨幅达到 15%,年 K 线实现两连阳,最终以 1145.49 点报收。进入 2026 年,「十五五」 产业指引、海外流动性宽松、国内政策托底效应等多重利好因素释放,将继续为 A 股市场提供支撑。

每经品牌 100 指数 2025 年涨 15%

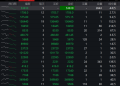

A 股 2025 年 12 月最后一周仅 3 个交易日,截至 12 月 31 日收盘,上证指数周涨 0.13%,深证成指周跌 0.58%,创业板指和科创 50 指数则分别周跌 1.25% 和 0.12%,而每经品牌 100 指数则继续高位盘整,周跌 0.76%,以 1145.49 点报收。虽然进入四季度每经品牌 100 指数持续调整,但 2025 年年涨幅依旧达到 15.21%,年 K 线实现两连阳。

成分股方面,百度集团-SW 和江西铜业周涨幅超过 10%,涨幅领先,其中,江西铜业半个月累计涨幅已经超过 30%,股价朝着历史新高迈进。另外,吉利汽车、网易-S、中国石化、中国海油、浦发银行以及中国石油周涨幅也超过 5%,涨幅居前。周市值增长方面,腾讯控股和中国石油周市值增长超过千亿,分别达到 1761.21 亿元和 1024.92 亿元。

货币政策上,2025 年 12 月美联储降息如期落地,但 FOMC 内部分歧进一步加大,2026 年一季度美联储降息步伐或有所放缓;此外,12 月日本央行加息落地,0.75% 的利率水平创 30 年来新高。国内环境方面,2025 年 11 月出口延续强韧性,CPI 同比涨幅继续修复,但消费与投资等内需端指标整体偏弱,制造业 PMI 时隔 9 个月重新升至扩张区间;12 月中央政治局会议和中央经济工作会议相继召开,为 2026 年经济工作定向,并将扩大内需、培育新动能、化解风险等作为重点任务,旨在推动经济实现质的有效提升和量的合理增长,确保 「十五五」 良好开局。

有券商机构指出,12 月下旬沪指走出 11 连阳,市场情绪明显回暖。此外,12 月末 A 股成交额重回 2 万亿元上方,两融余额再创历史新高。外部方面,美联储 12 月降息落地,叠加人民币汇率偏强运行,有利于外资增配中国资产。

百度集团 2026 年首日大涨 9%

从每经品牌 100 指数成分股表现来看,由于港股已于 2026 年 1 月 2 日率先开市并实现 「开门红」,因此诸多港股成分股股价出现大幅上涨。其中,百度集团-SW 走势最为抢眼,其 1 月 2 日单日涨幅达到 9.35%,单周涨幅则高达 20.33%。

据了解,1 月 2 日,百度发布公告称,1 月 1 日,昆仑芯已透过其联席保荐人以保密形式向香港联交所提交上市申请表格 (A1 表格),以申请批准昆仑芯股份于香港联交所主板上市及买卖。

资料显示,昆仑芯是百度旗下专注于 AI 芯片研发的半导体子公司,其产品主要应用于数据中心、云计算及自动驾驶等领域。2024 年百度量产的昆仑芯 3 代,单集群规模超过 3 万卡,可支撑千亿级参数大模型的训练推理,且与百度飞桨框架、天池超节点协同,全栈适配效率比第三方芯片高 30% 以上,已成为百度文心大模型的核心算力底座之一。

2026 年后,百度昆仑芯拟发布 M100、M300 及下一代 N 卡集群。其中,M100 面向大规模推理场景,核心能力集中在能效比、低时延互联以及吞吐率优化两个维度;M300 面向超大规模训练与推理,预计 2027 年上市,补齐国产高端训练芯片短板。

有业内人士指出,若昆仑芯成功上市并获得较高估值,将有望提升百度集团的并表资产价值,并可能因其作为 「控股型科技平台」 的定位而获得估值溢价。

智能云业务迎来高增长

除了在自研 AI 芯片实现突破外,百度集团的 AI 云收入以及智能驾驶业务也都展现强劲增长势头。

作为 AI 云的首倡者,百度早在 2015 年便提出 「云智一体战略」,成为全球最早将 「智能」 作为云核心能力的厂商之一。据 Omdia 数据,在 AI 云市场 (涵盖了 AI IaaS、AI PaaS、AI MaaS,2025 年上半年中国 AI 云市场总收入 31 亿美元) 中,百度智能云以 6.1% 市场份额排名第五。

2025 年三季度百度 AI 云收入为 62 亿元,同比增长 21%。其中,人工智能云基础设施收入为 42 亿元,同比增长 33%,人工智能加速器基础设施的订阅收入同比增长则高达 128%。

值得关注的是,2025 前三季度百度云收入占百度核心业务收入比达到 37%。2025 年前三季度资本开支共 101.01 亿元,占核心营收比例上升到 13%。根据百度公告,未来资本开支可能继续增加,以支持网络基础设施的扩展和优化,以及额外办公楼和云计算数据中心的建造。

另外,经十余年深耕,百度集团 「车、路、云、图」 全栈技术体系已完备,其同时受益于规模效应增强与成本大幅降低,单车盈利已转正。2025 年商业化显著加速,萝卜快跑每周订单量已超 25 万,全球领先,2025 年三季度订单 310 万同比增超 200%,并推进欧洲、中东等海外高客单价地区。

申万宏源分析指出,百度持续推进 AI 全栈建设,智能云业务增长提速。而萝卜快跑订单量高增,盈利能力大幅改善。国内 Robotaxi 在成本、基建等方面较海外均有显著优势,因此看好百度对下一代 「移动生活空间」 的布局。

封面图片来源:每日经济新闻 资料图

文章转载自 每经网